|

|

|

— суммы, направленные на строительство и приобретение жилого дома,

квартиры, дачи, садового домика в пределах 5000-кратного размера минимальной

оплаты труда, учитываемого за трехлетний период;

— суммы документально подтвержденных физическими лицами (кроме лиц, не

имеющих постоянного места жительства в РФ) расходов, непосредственно связанных с

извлечением дохода от выполнения ими работ по гражданско-правовым договорам и

дохода от предпринимательской деятельности;

— суммы дохода, не превышающие размера совокупного дохода, облагаемого по

минимальной ставке у физических лиц, получивших лучевую болезнь, инвалидность в

связи с радиационными авариями, принимавших участие в ликвидации их последствий,

участвовавших в испытаниях ядерного оружия и т.п.;

— суммы, передаваемые в качестве добровольных пожертвований в

избирательные фонды кандидатов в депутаты органов государственной власти и

местного самоуправления, а также в избирательные фонды избирательных

объединений.

В результате производства предусмотренных Законом вычетов из совокупного

дохода образуется облагаемый налогом совокупный доход. Закон требует учитывать все

доходы, получаемые физическим лицом в разных местах и из разных источников,

поэтому при налогообложении дохода к нему применяется определение «совокупный».

Ставки налога установлены в отношении облагаемого совокупного дохода,

полученного в календарном году по всем видам доходов.

В 1999 г. установлены раздельные ставки налога, зачисляемого в федеральный

бюджет и бюджеты субъектов Российской Федерации. Причем для федерального

бюджета — одинаковый размер ставки (3%) независимо от суммы полученного дохода.

В бюджеты субъектов Российской Федерации налог зачисляется по дифферен-

цированным ставкам (в зависимости от размера дохода).

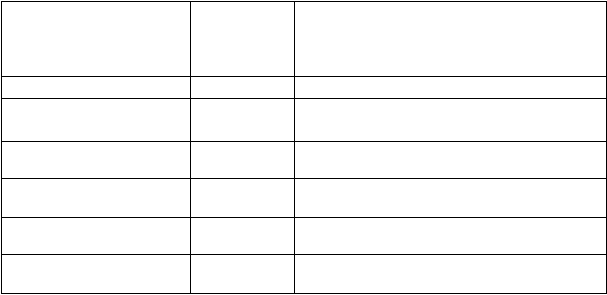

Итак, с облагаемого совокупного дохода, полученного в календарном году,

подоходный налог взимается по следующим ставкам:

Размер совокупного

облагаемого дохода,

полученного в

календарном году

Ставка

налога в

федеральный

бюджет

Ставка налога в бюджеты субъектов

Российской Федерации

До 30 000 руб.

3%

9%

От 30 001 до 60 000

руб.

3%

2 700 руб.+ 12% с суммы,

превышающей 30 000 руб.

От 60 001 до 90 000

руб.

3%

6 300 руб. 17% с суммы,

превышающей 60 000 руб.

От 90 001 до 150 000

руб.

3%

11 400 руб.+ 22% с суммы,

превышающей 90 000 руб.

От 150 001 до 300

000 руб.

3%

24 600 руб.+ 32% с суммы,

превышающей 150 000 руб.

От 300 001 руб. и

выше

3%

72 600 руб. + 42% с суммы,

превышающей 300 000 руб.

С сумм доходов, полученных в 1999 г., превышающих 150 000 руб., налог

взимается в следующих размерах: в федеральный бюджет — 3%, в бюджеты субъектов

Российской Федерации — 24 600 руб. + 32% с суммы, превышающей 150 000 руб.*

_________________________

* См.: Федеральный закон от 31 марта 1999 г. // СЗ РФ. 1999. ¹ 14. Ст. 1663.