|

|

|

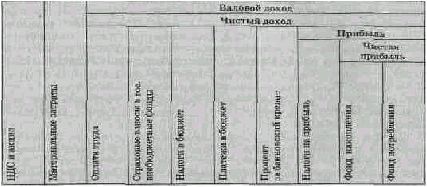

Специфика финансов предприятия заключается в их распределительном

характере, ибо основная часть финансовых отношений предприятия возникает в

результате распределения выручки от реализации продукции, работ, услуг, валового и

чистого дохода предприятия. Так, в результате распределения выручки, а затем

валового и чистого дохода (не включая прибыль) на предприятии возникают:

финансовые отношения с бюджетом по уплате налога на добавленную стоимость

(НДС), акцизов, других налогов и неналоговых доходов; финансовые отношения с

государственными внебюджетными фондами по уплате страховых взносов;

финансовые отношения по поводу отчислений средств в отраслевые и межотраслевые

внебюджетные фонды.

Выручка от реализации продукции, работ, услуг

В результате распределения прибыли как составной части чистого дохода

предприятия возникают: финансовые отношения с бюджетом по уплате налога на

прибыль; финансовые отношения по поводу формирования целевых фондов

внутрихозяйственного назначения, в том числе фонда развития производства, фонда со-

циального развития и материального поощрения, уставного фонда и т.д.

К числу финансовых следует отнести и некоторые отношения, возникающие в

ходе использования денежных накоплений государственных и муниципальных

предприятий. Эти отношения также в своей сущности являются распределительными.

Среди них: отношения по уплате в бюджет платежей за превышение предельно

допустимых выбросов загрязняющих веществ в окружающую среду; отношения по

уплате в бюджет штрафов за нарушения налогового законодательства и др.

Центральное место в системе финансовых отношений предприятия отводится

отношениям по формированию и использованию внутрихозяйственных фондов. Это

обусловлено тем, что только последние позволяют предприятию в полной мере вести

процесс расширенного воспроизводства, удовлетворять свои разнообразные

потребности, а в конечном итоге — создавать новую стоимость и распределять ее.

Собственно, вся финансовая деятельность предприятия, которая представляет собой

организуемый руководителем предприятия процесс формирования, распределения и ис-

пользования денежных доходов и накоплений предприятия, направлена на

формирование и использование целевых внутрихозяйственных фондов.

С учетом отмеченного, в материальном выражении финансы предприятий

представляют собой совокупность денежных фондов, т.е. финансовых ресурсов,

находящихся в распоряжении конкретных предприятий. К ним относятся: фонд

основных средств, который представляет собой денежное выражение основных фондов

предприятия; фонд оборотных средств, который представляет собой денежное

выражение стоимости производственных запасов предприятия, готовой продукции на