|

|

|

256

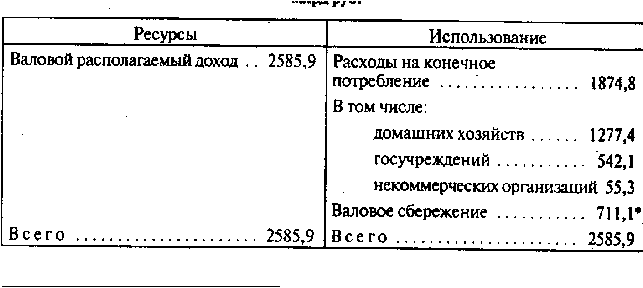

Таблица 20.4. СНС России: счет использования располагаемого дохода в 1997 г., млрд руб.

*Оценка

Счет операций с капиталом отражает превращение сбережений в основной капитал,

оборотный капитал и сокровище (приобретение ценностей) с учетом притока капитала извне и его

оттока (так называемого чистого кредитования). Так, в 1998 г. 622 млрд руб. российских

сбережений были уменьшены на 72 млрд руб. в результате отрицательного сальдо притока и

оттока капитала. Вследствие этого валовое накопление составило, по оценке, 550 млрд руб., из

которых на валовое накопление основного капитала пошло 481 млрд руб., на прирост запасов

материальных оборотных средств — 65 млрд руб. и на чистое приобретение ценностей — 4 млрд

руб. (см. рис. 18.1).

Добавленная стоимость

Добавленная стоимость

— это стоимость, созданная в процессе производства на данном

предприятии и охватывающая его реальный вклад в создание стоимости конкретного продукта,

т.е. заработную плату, прибыль и амортизацию.

Поэтому стоимость потребленных сырья и материалов, которые приобретались у поставщиков

и в создании которых предприятие не принимало участия, в добавленную стоимость

произведенного данным предприятием продукта не включается.

Иначе говоря, добавленная стоимость

— это валовая продукция предприятия (или рыночная

цена выпущенной продукции) за минусом текущих материальных издержек, но с включением в

нее отчислений на амортизацию (так как основные фонды предприятия принимают участие в

создании новой стоимости производимой продукции). В советской практике этот показатель

носил название условно чистой продукции.

Эти величины добавленной стоимости при суммировании их по всем отраслям и производствам

и дают итоговые показатели ВВП, свободные от повторного счета. В СНС в состав добавленной

стоимости включаются амортизация, заработная плата, прибыли корпораций и

некорпорированных предприятий, полученная ими рента, процент на ссудный капитал, а также

так называемые чистые налоги или чистый экспорт.

К чистым налогам на продукты и импорт относят косвенные налоги на эти товары и услуги, к

чистому экспорту

— экспорт товаров и услуг за вычетом их импорта. От них несколько

отличаются чистые налоги на производство и импорт. При расчете сумм счетов и самого ВВП

чистые налоги или чистый экспорт часто добавляют отдельной строкой для того, чтобы разные

счета или подсчитанные разными способами показатели ВВП сходились, так как не во всех