|

|

|

255

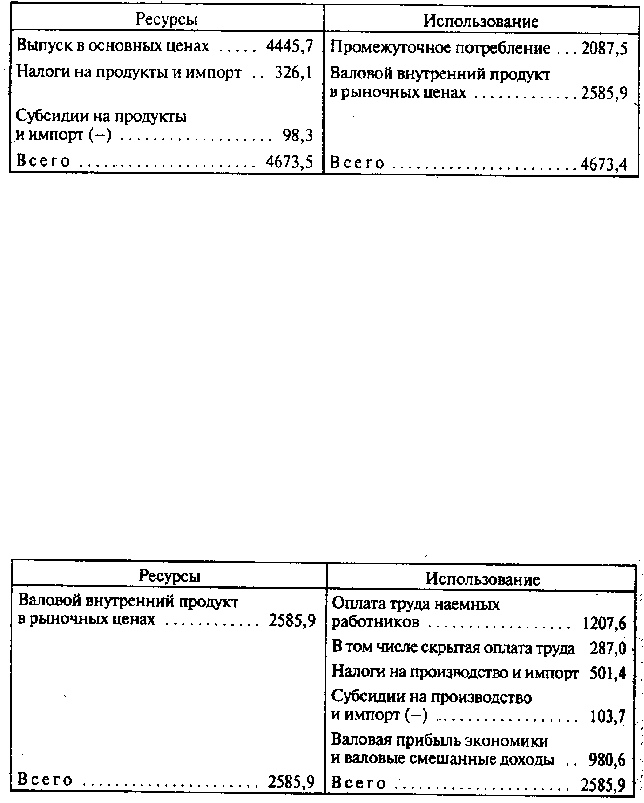

Счет образования доходов и счет распределения первичных доходов отражают выплату

доходов экономическим агентам

— домашним хозяйствам, нефинансовым и финансовым

предприятиям, государственным учреждениям и некоммерческим организациям. Так как в

статистике эти доходы не всегда можно разграничить, то в указанных счетах выделяют оплату

труда наемных работников, валовую прибыль и валовые смешанные доходы, а также налоги на

производство и импорт (т.е. не только косвенные, но и прямые налоги, кроме налогов на прибыль

и доходы) за вычетом субсидий на это производство и импорт (табл. 20.3). На базе этих счетов

возможно построение валового внутреннего продукта по доходам, а также национального дохода.

Таблица 20.3. СНС России: счет образования доходов в 1997 г., млрд. руб.

Счет вторичного распределения доходов учитывает поступление доходов извне и их перевод за

рубеж.

Счет использования располагаемого дохода и счет скорректированного располагаемого

дохода отражают распределение полученного страной дохода на конечное потребление и

сбережение. Они служат основой для расчета ВВП по использованию (табл. 20.4).