|

|

|

235

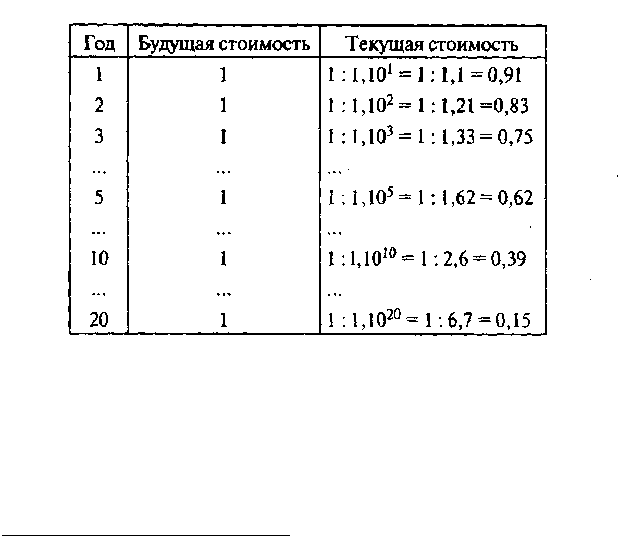

Для облегчения расчетов при начислении сложного процента и при дисконтировании

существуют таблицы, в которых для каждого года и для каждой процентной ставки заранее

вычислены величины (1 +r)

n

и (1 + r)

- n

. Эти величины называются соответственно фактор

сложного процента (множитель наращения) и фактор дисконтирования (дисконтный множитель)'.

' Подробнее см.: Четыркин Е.М., Васильева Н.Е. Финансово-экономические расчеты. М., 1990.

Дисконтирование, как и начисление сложных процентов, базируется на использовании

процентной ставки. Как определить процентную ставку для дисконтирования, так называемую

ставку дисконта?

В экономическом анализе ее определяют как уровень доходности, который

можно получить по разным инвестиционным возможностям. Например, если нашему проекту есть

две реальные альтернативы: вложить средства в казначейские (государственные) облигации под

30% годовых или в акции надежных компаний, дающие не менее 50% годовых, или же положить

их в банк под 40% годовых, то для экономического анализа ставкой дисконта будет 50%.

При финансовом анализе поступают проще. За ставку дисконта берут типичный процент, под

который данная фирма может занять финансовые средства. Если банки кредитуют нашу фирму по

ставке 60%, то это и будет ставкой дисконта. Однако если в проекте уровень риска выше обычного

для данной фирмы, то ставка дисконта должна быть выше, так как рискованность проекта влияет

на доходность. Фирме нужно получать больший доход, чтобы компенсировать риск, т.е.

возможные потери. Соответственно и банк будет давать фирме кредит на рискованный проект под

более высокий процент, чем обычно.

Таким образом, и в экономическом, и в финансовом анализе дисконтирование

— это

приведение друг к другу потоков доходов/выгод и затрат год за годом на основе ставки дисконта с

целью получения текущей (сегодняшней) стоимости будущих доходов/выгод и затрат.

5. Показатели эффективности в проектном анализе