|

|

|

124

классификаций. Существуют и другие виды классификации,, такие как деление издержек на

прямые и косвенные (накладные), постоянные и переменные.

Прямые издержки

- это такие издержки, которые можно полностью отнести к товару или

услуге. К ним относятся:

• стоимость сырья и материалов, используемых при производстве и реализации товаров и

услуг;

• заработная плата рабочих (сдельная), непосредственно занятых производством товаров;

• иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с

товаром).

Косвенные (накладные) издержки

— это издержки, не связанные напрямую с тем или иным

товаром, а относятся к фирме в целом. Они включают:

• расходы на содержание административного аппарата;

• арендную плату;

• амортизацию;

• проценты за кредит и т.п.

Критерием разделения издержек на постоянные и переменные является их зависимость от

объема производства.

Постоянные, переменные и валовые издержки

Постоянные издержки FC (англ. fixed costs)

- это издержки, которые не зависят от объема

производства.

Переменные издержки VC (англ. variable costs)

— это издержки, зависящие от объема

производства. Прямые затраты на сырье, материалы, рабочую силу и т.п. изменяются в

зависимости от масштабов деятельности. Такие накладные расходы, как комиссионные торговым

посредникам, плата за телефонные разговоры, затраты на канцелярские товары, увеличиваются с

расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек.

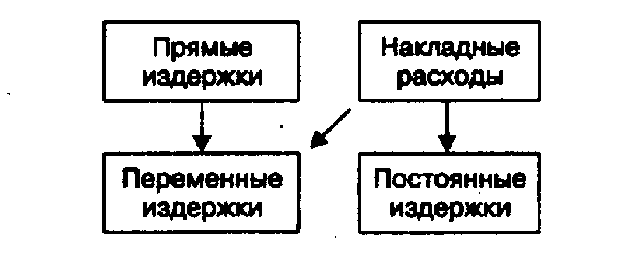

Однако в большинстве своем прямые издержки фирмы всегда относятся к категории переменных,

а накладные расходы относятся к постоянным (рис. 10.1

Рис.10.1. Взаимосвязь между двумя видами классификации издержек

Сумма постоянных и переменных издержек представляет собой валовые,или суммарные,

издержки фирмы ТС(анг.total costs).

Деление издержек на постоянные и переменные подразумевает условное выделение

краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают