|

|

|

504

Однако косвенные налоги не всегда можно переложить на потребителя. Так, повышение

цены от введения налога на добавленную стоимость и (или) налога с продаж приводит, как

правило, к снижению спроса и сокращению объема продаж. Для сбыта продукции продавец

вынужден идти на снижение цены, уплачивая тем самым косвенный налог из своей прибыли. В

этом случае косвенный налог в той или иной степени становится прямым налогом.

§ 13.2. ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ

Законодательство о налогах и сборах состоит из:

.законодательства Российской Федерации о налогах и сборах (Налоговый кодекс РФ и

принятые в соответствии с ним федеральные законы о налогах и сборах);

.законодательства субъектов РФ о налогах и сборах (законы и иные нормативные правовые

акты о налогах и сборах субъектов РФ, принятые в соответствии с Налоговым кодексом);

.нормативных правовых актов органов местного самоуправления о местных налогах и

сборах, принятых представительными органами местного самоуправления в соответствии с

Налоговым кодексом.

Нормативные акты иного уровня в категорию законодательства о налогах и сборах не

входят. В частности, издаваемые органами исполнительной власти всех уровней

(федеральными, субъектов Российской Федерации, местного самоуправления) нормативные

правовые акты по вопросам, связанным с налогообложением и сборами, не могут изменять или

дополнять законодательство о налогах и сборах. Не относятся к актам законодательства о

налогах и сборах издаваемые Министерством РФ по налогам и сборам, Министерством

финансов РФ, Государственным Таможенным комитетом РФ, органами государственных

внебюджетных фондов приказы, инструкции и методические указания по вопросам, связанным

с налогообложением и сборами.

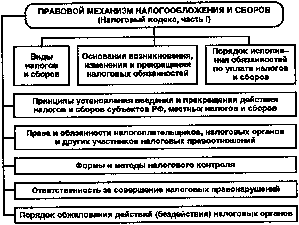

Налоговый кодекс РФ устанавливает систему налогов и сборов, взимаемых в федеральный

бюджет, а также общие принципы налогообложения и сборов в Российской Федерации (схема

13.2). Кодекс состоит из двух частей: часть I (1998 г. ¹ 146-ФЗ, 1999 ¹ 154-ФЗ) и часть II

(специальная).

Схема 13.2. Правовая система налогообложения, установленная

Налоговым кодексом РФ

Правоотношения, регулируемые налоговым, законодательством. Законодательство о

налогах и сборах регулирует властные отношения по установлению, введению и взиманию

налогов и сборов, а также отношения, возникающие в процессе осуществления налогового

контроля, обжалования актов налоговых органов, действий (бездействия) их должностных

лиц и привлечения к ответственности за совершение налогового правонарушения.

К отношениям по установлению, введению и взиманию таможенных платежей, а также к

отношениям, возникающим в процессе осуществления контроля за уплатой таможенных

платежей, обжалования актов таможенных органов, действий (бездействия) их должностных

лиц и привлечения к ответственности виновных лиц законодательство о налогах и сборах не