|

|

|

333

Глава 9

ПРАВОВЫЕ И ЭКОНОМИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

§ 9.1. ПОНЯТИЕ КАПИТАЛА И ИНВЕСТИЦИЙ

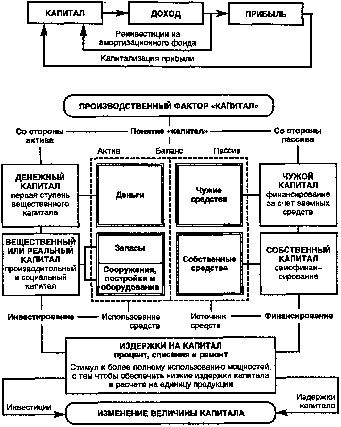

В практическом смысле «капитал»

—

это действующий (вложенный в дело) источник

дохода, дающий общественно полезный эффект. Превышение поступающих от использования

капитала средств над вложениями образует прибыль. Направление ее части на развитие

производства означает капитализацию (реинвестирование) прибыли {схема 9.1).

Двойственность понятия капитала (как производственного фактора) определяется

структурой баланса предприятия (схема 9.2). Если рассматривать пассив, то можно выделить

собственный капитал предприятия, то есть те финансовые средства, которые предприятие

(предприниматель) создает себе само, и чужие (заемные) средства, образующие чужой

капитал.

Со стороны актива можно выделить денежный капитал (финансовые средства) и

вещественный (реальный) капитал. Предоставление денежного капитала для покупки средств

производства называется финансированием, превращение денежного капитала в реальный

капитал — инвестированием.

Схема 9.1. Воспроизводство капитала

С х е м а 9.2. Движение капитала в производстве

Средства производства длительного пользования надолго привязывают финансовые средства

к производству, поэтому плата за пользование таким капиталом высока: имеют место издержки

финансовых средств на процент и производственного капитала на амортизацию и ремонт. Эти

издержки возникают независимо от количества производимой продукции, то есть являются

постоянными. Если в капиталоемком производстве фактор «капитал» все время оказывается

незагруженным, то постоянные издержки распределяются на меньшее количество продукции,

что ведет к росту полных издержек на единицу продукции, снижению прибыли и

рентабельности капитала (рис. 9.1). Производительность предприятия определяется не только