|

|

|

149

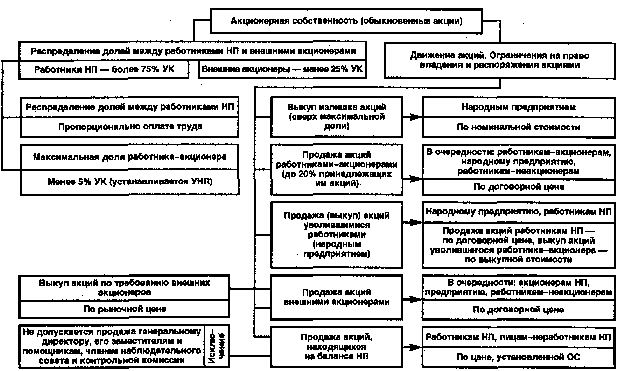

С х е м а 4.11. Модель распределения акционерной собственности народного

предприятия (НП)

УК — уставный капитал, УНП — устав народного предприятия, ОС — общее собрание

акционеров

Левередж фирмы. Выгодность различных вариантов финансирования инвестиций (с точки

зрения показателя «прибыль на акцию») можно определить путем оценки финансового риска и

нахождения точки безубыточности для каждого сравниваемого варианта (левереджа фирмы).

Левередж — использование заемных средств с фиксированным процентом для увеличения

прибыли держателей обыкновенных акций. Является одним из проявлений принципа «эффекта

рычага».

Увеличение левереджа влечет за собой повышение риска по доходам держателей

обыкновенных акций, поэтому возникает альтернатива риска и ожидаемого дохода. Увеличение

ожидаемого дохода ведет к повышению рыночной цены акции (при прочих равных условиях),

увеличение риска — к понижению цены акции (также при прочих равных условиях). Задача

состоит в определении наилучшего соотношения между риском и ожидаемым доходом с целью

максимизировать рыночную цену акций фирмы.

Финансовый риск включает возможный риск неплатежеспособности и возможные изменения

доходов акционеров по обыкновенным акциям. Рассмотрим эти риски на примерах.

Возьмем две фирмы, идентичные во всех отношениях за исключением уровня левереджа. У

обеих ожидаемая прибыль до выплаты процентов и налогов 80000 руб. в год, только у фирмы А

нет задолженности, а фирма В выпустила бессрочные облигации на 200 000 руб. под 15%. Та-

ким образом, общие ежегодные выплаты фирмы В равны 30 000 руб., тогда как у фирмы А

таковых нет. Если денежный доход обеих фирм окажется на 75% меньше, чем ожидалось, то

есть 20 000 руб., то фирма В будет не в состоянии покрыть свои расходы из поступлений. Из

этого примера следует, что вероятность неплатежеспособности фирмы увеличивается вместе с

размером финансовых отчислений.

Теперь оценим финансовый риск — относительный разброс дохода держателей

обыкновенных акций. Допустим, оценки ожидаемого дохода от основной деятельности на

ближайшие 5 лет для фирм А и В есть субъективные случайные величины, ожидаемое значение

распределения вероятностей будет 80 000 руб. для каждой, а стандартные отклонения равны 40

000 руб. Как и в предыдущем примере, предположим, что фирма А не имеет задолженности, а