|

|

|

117

должна спрогнозировать свое развитие на разумное число лет для того, чтобы сгладить

случайные отклонения. Способность фирмы поддерживать стабильный уровень дивидендов

должна быть проанализирована в связи с вероятным распределением будущих потоков денеж-

ных средств.

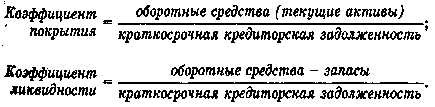

2. Ликвидность. Этот критерий характеризует способность активов превращаться в деньги

с небольшой уступкой в цене. В качестве показателей ликвидности используются

коэффициент покрытия и коэффициент ликвидности:

Коэффициент ликвидности считается более строгим показателем, поскольку характеризует

отношение суммы денежных средств, рыночной стоимости ценных бумаг и дебиторской

задолженности к краткосрочной кредиторской задолженности.

Ликвидность компании является основным критерием для принятия решений по выплате

дивидендов. Так как дивиденды представляют собой отток средств, то чем больше кассовый

остаток и общая ликвидность компании, тем выше ее способность выплачивать дивиденды.

Растущая и высокодоходная компания может и не быть ликвидной, ибо ее средства могут быть

связаны в основных фондах и оборотных средствах. Поскольку руководство такой компании

обычно стремится поддерживать некоторый запас ликвидности для того, чтобы обеспечить

гибкость и защиту от неопределенности, оно неохотно идет на риск уменьшения этого запаса

ради выплаты больших дивидендов. Ликвидность компании определяется ее инвестиционными

решениями и решениями о финансировании. Инвестиционное решение — это решение о

степени расширения активов и потребности компании в средствах; решение о финансировании

— определение источника средств для покрытия этой потребности.

3. Возможности использования заемных средств. Ликвидность — это не единственный

способ обеспечения гибкости и защиты компании от неопределенности. Если у компании есть

возможность быстро получить кредит или выйти на рынок капитала с облигациями, она может

быть достаточно гибкой. Чем крупнее компания и чем она авторитетнее, тем проще для нее

доступ на рынок капитала. Чем больше возможностей привлечь заемные средства у фирмы, тем

большей гибкостью она обладает и тем шире ее возможности по выплате дивидендов. Если есть

доступ к заемным средствам, руководство должно меньше беспокоиться о влиянии, которое

оказывает выплата наличных дивидендов на ликвидность фирмы.

4. Возможность потери контроля. Если компания выплачивает большие дивиденды, через

некоторое время она может столкнуться с необходимостью увеличить капитал, продав свои

акции для того, чтобы финансировать выгодные инвестиционные проекты. Создается угроза

потери контроля со стороны группировки, владеющей контрольным пакетом акций, если его

держатели не имеют возможности или не хотят участвовать в новой подписке на акции.

Однако если за компанией внимательно наблюдают конкуренты или частные лица, то низкие

дивиденды могут сыграть

им на руку. Конкуренты могут оказаться в состоянии убедить

акционеров в том, что компания не обеспечивает максимизацию их благосостояния и что они,

конкуренты, могут справиться с этой задачей лучше. Следовательно, компании, которые

рискуют потерять свой контрольный пакет, могут увеличить показатель дивидендного выхода в

угоду своим акционерам.

5. Ограничения со стороны заимодавцев. Чтобы сохранить возможность компании

обслуживать задолженность, заимодавец в договоре о займе может предусматривать

ограничения на выплату дивидендов. Иногда руководству компании выгодно такое

ограничение, так как в этом случае ему не приходится оправдываться перед акционерами в

накоплении прибыли в ущерб текущим доходам акционеров.