|

|

|

97

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и

инструкция по его применению, утвержденные приказом Минфина СССР от 1 ноября 1991 г. ¹ 56 и

введенные в практику хозяйствования с 1992 г. (с последующими изменениями и дополнениями),

предусматривали для организаций выбор вариантов отражения на счетах процессов учета затрат,

выпуска продукции и ее реализации. Тот или иной выбранный вариант организация должна была

утверждать на отчетный год в рамках своей учетной политики.

В учете затрат были предусмотрены по крайней мере два варианта. Традиционный для

отечественного учета калькуляционный вариант, при котором в течение отчетного периода по дебету

счетов затрат на

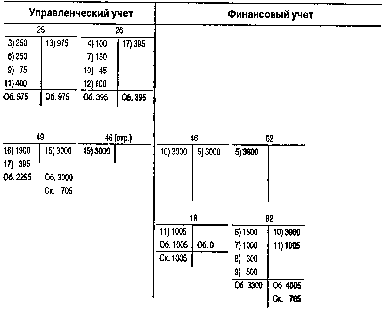

в управленческой и финансовой бухгалтерии для варианта 1

производство (20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) с кредита счетов ресурсов

собираются затраты отчетного периода. Они подразделяются на прямые, относимые в дебет счетов 20

или 23, т.е. непосредственно связанные с производством данного конкретного вида продукции,

оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет

собирательно-распределительных счетов 25 и 26, не связанные непосредственно с конкретным

продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства

и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет

счетов 20 или 23 по принадлежности с одновременным их распределением между объектами

калькулирования, в разрезе которых организуется аналитический учет пропорционально той или иной

базе. Счета 25 и 26 закрываются; калькулируется полная фактическая себестоимость готовой

продукции.

Другой принципиально новый для отечественной учетной теории и практики вариант предполагает

разделение всех затрат за отчетный период на производственные, обусловленные протеканием

производственного процесса, и периодические, больше связанные с длительностью отчетного периода.

Прямые производственные затраты собираются на дебете счетов 20 или 23, косвенные

производственные затраты — на дебете счета 25 с кредита счетов производственных и финансовых

ресурсов. В конце отчетного периода в расчет себестоимости отдельных видов продукции, работ, услуг

помимо прямых производственных затрат включаются и косвенные производственные затраты,

учтенные в течение отчетного периода на счете 25, что отражается записью по дебету счетов 20 или 23

и кредиту счета 25. Периодические же затраты, собираемые на счете 26, при этом варианте не

включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода

непосредственно на уменьшение выручки от реализации продукции: дебет счета 46 «Реализация

продукции (работ, услуг»), кредит счета 26.

ВАРИАНТ 2 - РАЗДЕЛЕНИЕ ОБЩИХ ЗАТРАТ ПО ПРИЗНАКУ ИХ ВЗАИМОСВЯЗИ С ПРОИЗВОДСТВОМ И

КАЛЬКУЛИРОВАНИЕ НА ЭТОЙ ОСНОВЕ НЕПОЛНОЙ (ОГРАНИЧЕННОЙ) СЕБЕСТОИМОСТИ ПО

НОСИТЕЛЯМ ЗАТРАТ.

Это и есть основная идея «директ-костинга». Впервые в истории отечественного

учета официально разрешен иной по сравнению с традиционным подход к формированию