|

|

|

94

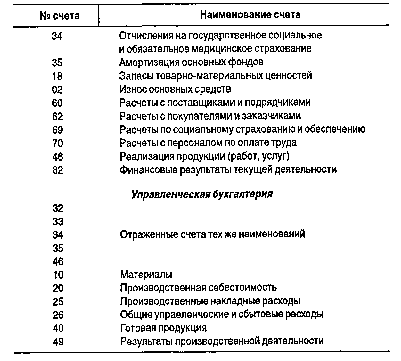

При данном варианте учет текущих расходов финансовой бухгалтерии осуществляется по

экономическим элементам на счетах 32,33,34, 35. Для связи учета затрат в управленческой бухгалтерии

с учетом текущих расходов в финансовой бухгалтерии целесообразно применять

отраженные счета

(счета-экраны) того же наименования.

В данном случае входящие остатки на счетах товарно-материальных ценностей отсутствуют.

Управленческая бухгалтерия осуществляет учет и контроль всех видов расходов производственных

ресурсов, а также формирования производственного результата. Расходы, собираемые на счете 26

«Общие управленческие и сбытовые расходы», являются периодическими и поэтому относятся на

результаты производственной деятельности того отчетного периода, в котором они возникли.

Производственные накладные расходы, учитываемые на счете 25, списываются на производственную

себестоимость с последующим распределением между объектами калькулирования. Прямые

производственные расходы учитываются по дебету счета 20 «Производственная себестоимость» с

кредита счетов 10 «Материалы», 33 «Расходы на оплату труда», 34 «Отчисления на государственное

социальное и обязательное медицинское страхование».

В учете текущих расходов финансовой бухгалтерии эти расходы фиксируются по дебету счетов

32,33,34,35 и кредиту отраженных счетов того же наименования в учете затрат управленческой

бухгалтерии.

Обратимся теперь к перечню операций финансовой и управленческой бухгалтерии и отражению их

на счетах (см. таблицу и схему на с. 182—183).

Перечень хозяйственных операций