|

|

|

84

Необходимое информационное обеспечение определяется задачами и содержанием анализа. Так,

финансово-экономический анализ, проводимый ежемесячно, ежеквартально и ежегодно, базируется на

показателях месячной, квартальной и годовой бухгалтерской и статистической отчетности.

Технико-экономический управленческий анализ опирается на производственно-технические

показатели, характеризующие потребление материалов и топлива (например, нормы расхода), состав,

техническое состояние и использование (например, по коэффициенту сменности) производственного

оборудования и мощностей, т.е. на сведения, поступающие от технических служб.

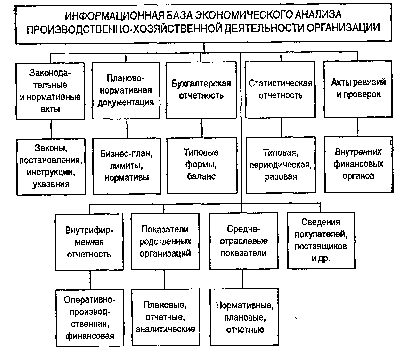

Информационная база

комплексного анализа производственно-хозяйственной деятельности

организации приведена на схеме.

Комплексный анализ

Мы видим, что для анализа используют проектную, техническую и экономическую информацию, как

правило, уже содержащуюся в типовой отчетности или во внутризаводской документации.

Следует проверить достоверность материалов, привлекаемых для анализа. Это делают, сопоставляя

аналогичные данные, содержащиеся в различных источниках (плановых, отчетных формах) или (в

необходимых случаях) путем документальной ревизии. В результате появляется возможность

соблюдать не только установленные методы определения и расчета конкретных показателей, но и

верность их количественных характеристик.

После такой проверки проводят аналитическую обработку информации: группируют и обобщают

показатели, сопоставляют расчетные аналитические формулы и т.д. Обработанные данные обычно

представляют в виде аналитических таблиц.

Окончательно результаты анализа оформляют в виде аналитических записок, в которые входят

текстовая часть и необходимые таблицы. Важнейшие выводы, вытекающие из анализа таблиц, и их

логическое осмысление составляют содержание текстовой части. В заключительной части записок дают

главные выводы по результатам анализа, предложения и намечают мероприятия для улучшения

деятельности организации. Нередко в аналитической записке приводят реестр резервов и потерь.

Цели общей оценки эффективности по важнейшим экономическим показателям:

• оценить динамику показателей, определяющих основные результаты деятельности организации;

• оценить обоснованность и сбалансированность принятого плана, конечные результаты его

выполнения, в том числе достаточность отчислений для технико-экономического и социального

развития организации и ее коллектива;

• сравнить результаты, достигнутые в отчетном году, с соответствующими показателями

предыдущих лет и базового года.

Общая оценка динамики важнейших экономических показателей имеет предварительный характер и

дает возможность, не раскрывая внутреннего содержания обобщающих показателей и влияющих на них

факторов, охарактеризовать в наиболее существенных чертах работу предприятия в целом, в том числе

с точки зрения повышения эффективности деятельности. Сравнение показателей отчетного года с