|

|

|

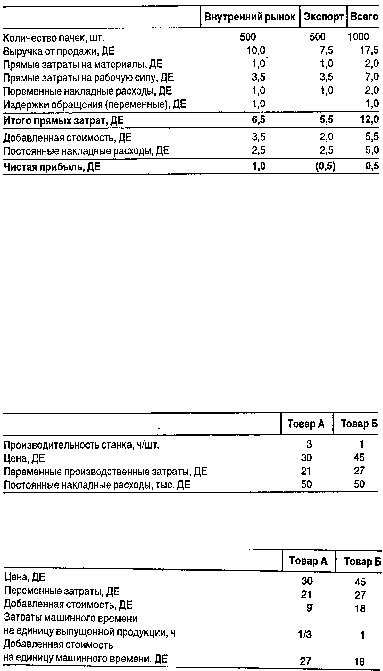

76

• накладные постоянные расходы компании возмещаются от продажи на внутреннем рынке 1 тыс.

пачек блокнотов;

• издержки обращения не должны входить в расчетную себестоимость при поставке на экспорт, так

как товар передается покупателю непосредственно на складе поставщика.

При определении себестоимости продукции для поставки на экспорт следует принимать во внимание

только прямые затраты на материал и рабочую силу и переменные производственные накладные расхо-

ды, что составит в целом 11 ДЕ. Поэтому, приняв к исполнению данный специальный заказ, компания

получит дополнительную прибыль 4 ДЕ за одну пачку, что составит 2 тыс. ДЕ в месяц. В результате ее

месячная прибыль от суммарных операций на внутреннем и внешнем рынках удвоится.

ВЛИЯНИЕ ОГРАНИЧИВАЮЩЕГО ВОЗДЕЙСТВИЯ ОСНОВНЫХ ФАКТОРОВ НА ДОБАВЛЕННУЮ

СТОИМОСТЬ.

Интересно рассмотреть приведенный выше пример, предположив, что производственные

возможности компании составляют не 2 тыс., а 1 тыс. пачек блокнотов в месяц. В этом случае для того

чтобы компания могла выполнить предложенный ей экспортный заказ, она должна уменьшить продажу

своего товара на внутреннем рынке до 500 пачек, тогда ежемесячный анализ ее выручки и се-

бестоимости производства и реализации будет выглядеть следующим образом:

Анализ показывает, что из-за фактора ограниченных производственных возможностей и

необходимости возместить имеющиеся постоянные накладные расходы в ценах всех единиц

выпускаемой продукции, включая и ту, которая поставляется на экспорт, принятие компанией экс-

портного заказа приведет к тому, что ее чистая прибыль изменится с 2 тыс. ДЕ до 500 ДЕ в месяц.

Поэтому при данных обстоятельствах принимать экспортный заказ неправильно.

Следующий пример иллюстрирует тот факт, что в случае, когда у компании есть ограниченные

производственные возможности, совсем не обязательно выпускать товар, который в результате продажи

дает наибольшую величину добавленной стоимости на единицу продукции. Прибыль будет увеличена

за счет производства товара, который дает наибольшую добавленную стоимость на единицу

ограничивающего фактора.

Пример. Компания производит и продает товары А и Б. Из-за отсутствия достаточного количества станков

компания располагает только 2 тыс. машино-ч в неделю.

Исходные данные:

Принимая решение о том, какой из двух товаров следует производить, нет необходимости указывать

постоянные накладные расходы, потому что они одни и те же независимо от принятого решения.

Поэтому решение принимается на базе сравнительной калькуляции:

Таким образом, правильным будет решение о производстве только товара А. Насколько оно

правильно, видно из сравнительной таблицы, в которой приведены результаты альтернативного

выпуска товара А или товара Б: