|

|

|

69

При нормальной мощности работают 6 операторов по 160 ч в месяц каждый.

Определите отклонения (насколько возможно при такой ограниченной информации) трудовых затрат

и ОПР. Подготовьте отчет о выполнении плана за март.

Приложение 3. Вопросы для самопроверки

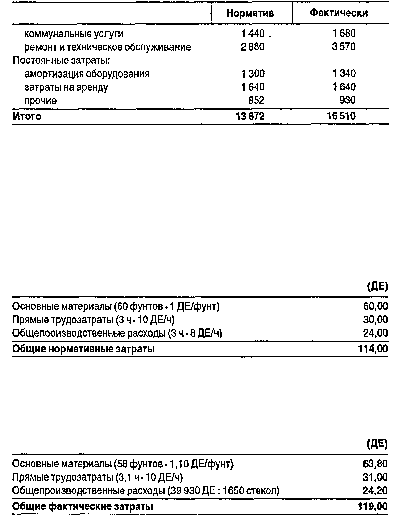

1. Компания использует систему «стандарт-кост» в своем подразделении по производству изделий из

стекла. Нормативные затраты на производство одного ветрового стекла следующие:

Текущие переменные общепроизводственные расходы составляют 3 ДЕ на 1 ч прямых трудозатрат, и

бюджетные постоянные общепроизводственные расходы равны 27 000 ДЕ. В течение января

подразделение изготовило 1650 ветровых стекол при нормальной мощности производства 1800 таких

стекол. Фактические затраты на одно ветровое стекло составили:

Отклонение по использованию материалов за январь равно:

а) 9570 ДЕ (Н); б) 9570 ДЕ (Б); в) 3300 ДЕ (Б); г) 3300 ДЕ (Н).

Отклонение по ставке оплаты труда за январь равно:

а) 0; б) 1650 ДЕ (Н); в) 1920 ДЕ (Б); г) 1650 ДЕ (Б).

Отклонение общехозяйственных расходов по фактическим затратам за январь равно:

а) 2250 ДЕ (Н); б) 2250 ДЕ (Б); в) 1920 ДЕ (Н); г) 1920 ДЕ (Б).

Отклонение общехозяйственных расходов по объему производства за январь равно:

а) 2250 ДЕ (Н); б) 2250 ДЕ (Б); в) 1920 ДЕ (Н); г) 1920 ДЕ (Б).

Отклонение по цене материалов за январь равно:

а) 165 ДЕ (Н); б) 9570 ДЕ (Н); в) 9570 ДЕ (Б); г) 165 ДЕ (Б).

2. Реалистично предопределенные затраты основных материалов, прямые трудозатраты и

общепроизводственные расходы известны как:

а) периодические затраты; б) переменные затраты; в) нормативные коэффициенты; г) нормативные

затраты.

3. Для вычисления нормативного коэффициента постоянных ОПР общие планируемые постоянные

ОПР делят на:

а) практическую мощность; б) избыточную мощность; в) нормальную мощность; г) теоретическую

(идеальную) мощность.

6. УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

6.1. Процесс принятия управленческих решений

Хотя каждое управленческое решение является уникальным и не может быть представлено как

связанное с какими-либо правилами, этапами или временными ограничениями, оно подчиняется

внутренней логике — это цикл принятия решения.

Далее мы рассмотрим этапы этого цикла.