|

|

|

66

клонений (в нашем примере 844 ДЕ) должна быть распределена на счета «Незавершенное

производство», «Запасы готовой продукции» и «Себестоимость реализованной продукции»

пропорционально остаткам на них.

Резюме

Отклонения представляют собой разницу между нормативными и фактическими затратами. В

результате применения системы «стандарт-кост» возникающее отклонение производственных затрат,

относящееся к основным материальным затратам, может быть разложено на составляющие по

использованию и по цене; отклонение по прямым трудовым затратам — на составляющие по

производительности и по ставке оплаты; отклонение общепроизводственных расходов — на

составляющие по объему производства и по фактическим затратам (контролируемое).

Целью такого разложения отклонений на составляющие является повышение уровня анализа

фактического положения организации, осуществляемого руководителями на всех уровнях управления.

Особый раздел данной главы посвящен системам нормативных издержек, которые представляют

собой системы учета и определения себестоимости на основе оценок затрат, которые должны быть

понесены в соответствии с нормами, а не на основе данных о фактически понесенных затратах.

Рассматриваются проблемы применения системы «стандарт-кост».

В этом разделе вводятся также понятия отклонений фактических затрат от нормативных (или

бюджетных), гибкого бюджета, которые являются инструментами анализа и оценки деятельности

организации, информационной базой для принятия управленческих решений о развитии деловой

активности и совершенствовании процесса производства.

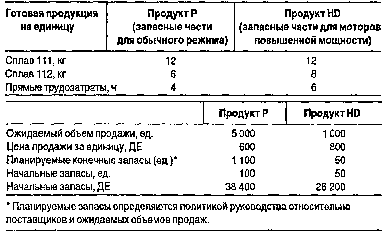

Приложение 1. Хозяйственная ситуация

Составление бюджетов

Компания «Элис» производит запасные части для самолетов, используя высококвалифицированный

труд и специальные металлические сплавы. Руководство компании приступило к подготовке общего

бюджета на 19Х2 г. исходя из следующих предположений:

1. Запасы незавершенного производства незначительны и игнорируются.

2. Цены за единицу основных материалов и готовой продукции остаются неизменными.

3. Все общепроизводственные расходы рассчитываются на одной базе — на основе трудовых затрат.

4. Производственный процесс в основном определяется мастерством рабочих и

производительностью труда.

Тщательно изучив все влияющие факторы, определим прогнозные данные.

Основные материалы:

СплавШ 7ДЕ за1кг

Сплав 112 10 ДЕ за 1кг

Прямые затраты труда 20 ДЕ за 1 ч

Общепроизводственные расходы на базе прямых трудозатрат: