|

|

|

63

* В течение этого месяца компания произвела 180 стульев; на каждый стул по нормативу полагается

2,4 ч прямых трудозатрат.

** Н в скобках означает, что это отклонение неблагоприятное; Б — благоприятное отклонение.

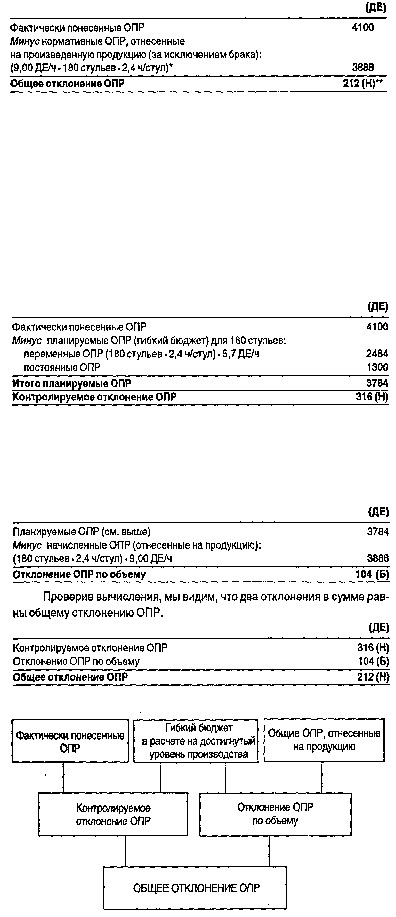

Полученное общее отклонение может быть разделено на две составляющие.

Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными и

бюджетными (запланированными) ОПР в расчете на достигнутый уровень производства. Это позволяет

оценить результаты деятельности подразделений и конкретных менеджеров, не зависящие от изменения

уровня производства.

Таким образом, контролируемое отклонение ОПР в нашем примере рассчитывается следующим

образом:

Здесь контролируемое отклонение ОПР неблагоприятное, так как фактически компания понесла

большие затраты, чем запланировала.

Отклонение ОПР по объему определяется как разница между бюджетными ОПР в расчете на

достигнутый уровень производства и ОПР, отнесенными на готовую продукцию по нормативным

коэффициентам для переменных и постоянных ОПР.

Для наглядности можно показать анализ отклонений ОПР на схеме.

5.5. Запись отклонений в учетных регистрах

Для записи отклонений от нормативных затрат необходимы соответствующие бухгалтерские

проводки.

При ведении учетных записей легко запомнить простые правила: