|

|

|

59

для разных уровней выпуска в диапазоне релевантности (пределах уровней деятельности). Гибкий

бюджет четко обозначает связь между статичным бюджетом и фактическими результатами.

Рассмотрим использование гибкого бюджета для целей анализа и контроля на примере.

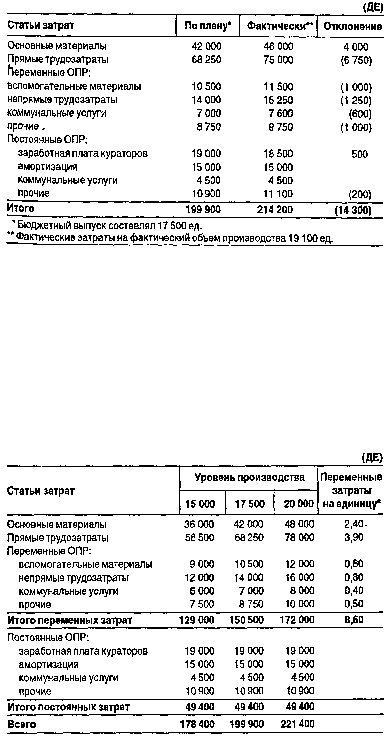

Пример. В таблице представлены фактические и бюджетные данные для компании ABC за 19Х3 г.

Анализ выполнения плана

Компания ABC Отчет о выполнении бюджета за год на 31 декабря 19Х3 г.

Как видно из таблицы, фактические затраты превысили плановые на 14 300 ДЕ, или 7,2%. Многие

могут посчитать, что это превышение очень значительно и неблагоприятно. Однако нужно помнить, что

фактический выпуск (19 100 ед.) был больше, чем запланированный (17 500 ед), и, таким образом,

сопоставление результатов деятельности с данными статичного бюджета не является показательным

для оценки выполнения бюджета затрат. Для чистоты и правомерности анализа мы должны

скорректировать бюджетные данные на фактический выпуск 19 100 ед. В отличие от статичного бюд-

жета, гибкий бюджет обеспечивает прогнозные данные, автоматически скорректированные на

изменения уровня выпуска. В следующей таблице представлен гибкий бюджет компании ЛВС для

объемов выпуска 15000, 17 500,20 000 ед. продукции.

Подготовка гибкого бюджета

Компания ABC. Анализ гибкого бюджета за год на 31 декабря 19Х3 г.

* Вычисляются делением суммы в любой колонке на соответствующий уровень деятельности.

Для составления гибкого бюджета нужно знать

формулу гибкого бюджета

— уравнение, которым

определяются корректно бюджетные затраты для любого уровня производственной деятельности:

гибкий бюджет = переменные затраты на единицу • количество произведенных единиц + постоянные

бюджетные затраты = 8,60 ДЕ • количество единиц + 49 400 ДЕ.

Используя формулу гибкого бюджета, мы можем получить бюджет для любого уровня выпуска.

Далее в таблице представлен отчет о выполнении бюджета с использованием данных гибкого бюджета

из нашего примера. Для получения бюджета сумм переменные затраты на единицу умножаются на 19