|

|

|

57

оборудования или изменяется квалификация рабочей силы. Ответственность за разработку этого

норматива несут менеджер соответствующего подразделения и куратор.

Нормативная ставка прямой оплаты труда выражает почасовые прямые затраты труда,

ожидаемые в следующем учетном периоде для каждой функции или вида работ. На практике ставки

прямой оплаты труда достаточно легко определяемы, так как они либо зафиксированы в трудовом

контракте, либо устанавливаются самой организацией. Хотя диапазон ставок предусматривается для

каждого разряда рабочих, внутри которого эти ставки различаются, для каждой операции принимают

средние нормативные ставки. И даже если рабочий, изготовивший продукт, в действительности

получает меньше, при исчислении нормативных прямых затрат труда используют нормативную ставку

оплаты.

Общепроизводственные нормативные расходы

Общепроизводственные нормативные расходы представляют собой сумму оценок переменных и

постоянных общепроизводственных расходов в следующем учетном периоде. Эти оценки основаны на

нормативных коэффициентах, вычисленных таким же образом, как нормативы, рассмотренные раньше.

Однако существует одно главное различие: нормативный коэффициент общепроизводственных

расходов состоит из двух частей — для переменных и для постоянных затрат, при расчете которых

используют разные базы.

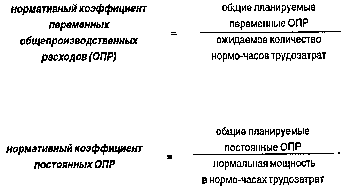

Нормативный коэффициент переменных общепроизводственных расходов находят делением

общих планируемых переменных общепроизводственных затрат на планируемое количественное выра-

жение определенной базы, например ожидаемое количество нормативных машино-часов или нормо-

часов трудозатрат. (Может быть использована другая база, если машино-часы или нормо-часы не

являются подходящей мерой для переменных общепроизводственных расходов.) Формула на базе

нормо-часов выглядит следующим образом:

Нормативный коэффициент постоянных общепроизводственных расходов находят делением

общих планируемых постоянных общепроизводственных расходов на нормальную производительность

(мощность), выраженную в нормо-часах трудозатрат:

Использование показателя нормальной мощности в качестве базы дает уверенность в том, что все

постоянные общепроизводственные расходы будут отнесены на производимый продукт, когда

нормальная мощность достигнута.

Если фактический выпуск превышает запланированный и нормативные трудозатраты выше, чем

нормальные, возникает благоприятная ситуация. Фактически постоянные общепроизводственные

расходы на единицу продукции будут меньше, чем нормативные. Но если фактический выпуск не

соответствует ожиданиям (запланированному уровню), т.е. падает ниже нормальной мощности, то

запланированная сумма постоянных ОПР будет приходиться на меньший объем продукции.

5.2. Использование нормативов затрат в калькулировании себестоимости продукции

Использование нормативов затрат при калькулировании позволяет избежать вычисления каждую

неделю или месяц стоимости единицы (или партии) продукции по данным о фактических затратах. Еди-

ножды определив нормативные затраты основных материалов, трудозатраты и общепроизводственные

расходы, можно в любое время исчислять общие нормативные затраты на единицу продукции. Проил-

люстрируем применение системы учета нормативных затрат на примере.

Пример. Компания разработала нормативы для линии, производящей автоматические карандаши.

Нормативные затраты основных материалов составляют 0,025 футов² специальной пластмассы на один карандаш

и один подвижной механизм на карандаш. Нормативные цены на основные материалы равны 9,20 ДЕ за 1 фут²