|

|

|

55

Все товары продавались по цене, которая на 40% выше затрат на их приобретение. Предполагается,

что все продажи осуществляются в кредит, а все деньги будут получены.

Какое сальдо будет на счете «Счета к получению» на 31 декабря 19Х0 г.:

а) 50 000 ДЕ; б) 192 000 ДЕ; в) 250 000 ДЕ; г) 290 000 ДЕ.

14. В течение бюджетного периода производственная компания рассчитывает продать продукции в

кредит на сумму 219 000 ДЕ и получить 143 500 ДБ. Предполагается, что других поступлений

денежных средств не ожидается, общая сумма платежей в бюджетном периоде составит 179 000 ДЕ, а

сальдо на счете «Денежные средства» должно равняться минимум 10 000 ДЕ.

Какую сумму необходимо дополнительно привлечь в бюджетном периоде?

а) 45-500 ДЕ; б) 44 500 ДЕ; в) 24 500 ДЕ; г) ни один из перечисленных ответов не верен.

5. НОРМАТИВНЫЙ УЧЕТ И АНАЛИЗ ОТКЛОНЕНИЙ

5.1. Понятие нормативных затрат и система «стандарт-пост»

Система «стандарт-кост» — инструмент управления для планирования затрат и контроля за ними.

Она может использоваться и при позаказном, и при попроцессном методах калькулирования

себестоимости. Когда организация применяет «стандарт-кост», все затраты, влияющие на счета запасов

и себестоимость реализованной продукции, выступают как нормативные (стандартные), или

предопределенные, а не фактические. Вместе с анализом поведения затрат и анализом «затраты —

объем — прибыль» нормативные затраты обеспечивают в учетной системе основу для контроля

бюджетов.

Система нормативных (стандартных) затрат служит для оценки деятельности отдельных работников

и компании в целом, подготовки бюджетов и прогнозов, помогает принять решение об установлении

реальных цен. Эта система широко используется во всем мире практически всеми производственными

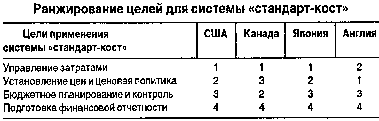

компаниями. Основные цели и результаты их ранжирования для системы «стандарт-кост» в разных

странах представлены в таблице.

Нормативные затраты представляют собой тщательно рассчитанные предопределенные затраты,

которые обычно выражаются в расчете на единицу готовой продукции.

Нормативные затраты включают три элемента производственных затрат:

• прямые материальные затраты;

• прямые затраты труда;

• общепроизводственные расходы.

Несмотря на некоторую схожесть, следует различать учет нормативных материальных затрат и учет

накладных расходов по нормативам. Нормативные затраты основаны на инженерных оценках и

расчетах, прогнозных данных о потреблении, изучении трудовых операций, зависят от типа и качества

используемых материалов. Нормативы накладных расходов основаны на более простых

предположениях — на базе данных о прошлых затратах.

Между понятиями «нормативные затраты» и «бюджетные затраты» концептуальной разницы нет.

Теоретически они определяются одинаково. Но на практике, как правило, термин «нормативные

затраты» относится к единичному законченному продукту, а «бюджетные затраты» — к общему их

количеству.

Еще одним преимуществом использования системы «стандарт-кост» является экономия на ведении

учетных записей. На первый взгляд может показаться, что использование нормативов требует больших

затрат на ведение учета по сравнению с системой фактических издержек. На самом деле применение

нормативов затрат упрощает ведение учета. Например, все индивидуальные данные о материале за

месяц можно просуммировать и одной проводкой списать с кредита счета «Запасы материалов».