|

|

|

52

Связанные с заработной платой затраты включают также: а) 25 ДЕ за 1 час — в Пенсионный фонд; б)

10 ДЕ за 1 час—компенсация страхования рабочих; в) 40 ДЕ за 1 час — медицинское страхование; г)

налоги в фонд социального страхования.

Предполагается, что на 1 января 19Х5 г. ставки налога в фонд социального страхования равны 7%

для предпринимателя и 6,5% для служащих. Все затраты, оплачиваемые компанией для служащих,

рассматриваются как прямые трудозатраты.

В компании существует трудовой договор, который предусматривает увеличение часовой тарифной

ставки до 9,00 ДЕ с 1 апреля 19Х5 г. Новые, более производительные станки установлены и будут

полностью задействованы с 1 марта 19Х5 г.

Компания «Сигма» рассчитывает к 31 декабря 19Х4 г. иметь на складе 16 000 рамок. Она

придерживается такой политики, что запасы на конец месяца должны быть равны 100% продаж

следующего месяца плюс 50% продаж следующего за ним месяца.

Подготовьте бюджет производства и бюджет затрат труда для компании «Сигма» за I кв. 19Х5 г. и на

каждый месяц внутри него. Оба бюджета можно объединить в одной таблице. Бюджет трудовых затрат

должен включать все элементы прямых затрат труда в часах и в денежном выражении.

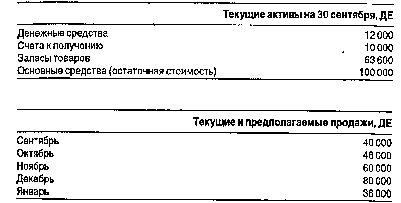

6. Обобщающий бюджет. Известна следующая информация о положении дел в фирме:

Текущих обязательств на 30 сентября нет.

Объем продаж в кредит составляет 25% общего объема продаж (75% за наличные или через банк).

Предполагается, что вся задолженность по продажам в кредит будет погашена в течение 30 дней со дня

продажи. На 30 сентября на счетах к получению будет отражен результат от продажи в кредит за

сентябрь (25% от 40 000 ДЕ).

Валовая прибыль составляет в среднем 30% объема продаж. Фирма рассматривает скидки по

закупкам в отчете о прибылях и убытках как «другие расходы».

Расходы: заработная плата и жалованье служащих составляют в среднем 15% ежемесячных продаж;

аренда помещений — 5%; все другие расходы, за исключением амортизации, — 4%. Предполагается,

что выплаты по всем этим расходам осуществлялись каждый месяц. Затраты на амортизацию

составляют 1000 ДЕ ежемесячно.

Закупки: фирма поддерживает свои запасы на уровне не менее 30 000 ДЕ. Политика фирмы —

закупать ежемесячно дополнительные запасы товаров в количестве, необходимом для обеспечения

объема продаж следующего месяца. Условия закупок: 2/10, n/30. Предполагается, что все платежи осу-

ществляются в месяц закупки и используются все скидки.

Принадлежности: в октябре на них расходуется 600 ДЕ, в ноябре на эти цели выделяется 400 ДЕ.

Предполагается, что минимальное сальдо, поддерживаемое на счете «Денежные средства», должно

составлять 8000 ДЕ. Предполагается также, что все займы делаются в начале месяца, а все выплаты — в

конце месяца, определенного для возврата. Кредиты возвращаются, когда для этого накоплены

достаточные средства. Проценты выплачиваются только во время возврата основной суммы кредита.

Процентная ставка—18% годовых. Руководство фирмы не хочет занимать средств больше, чем это

необходимо, и намеревается возвращать так скоро, как сможет.

Подготовьте бюджеты, приведенные ниже (заполните таблицы).

А. Бюджет ежемесячных поступлений денежных средств: