|

|

|

40

Прямые трудовые затраты составили 19 760 ДЕ за месяц; накладные расходы списывались на

производство по норме 160% от прямых трудовых затрат. На 30 июня в производстве осталось 3400 ед.

Все фрукты были отпущены в производство; процент завершенности по затратам на обработку составил

50.

А. Определите себестоимость единицы продукции, используя метод ФИФО.

Б. Рассчитайте себестоимость готовой продукции.

В. Определите остаток незавершенного производства.

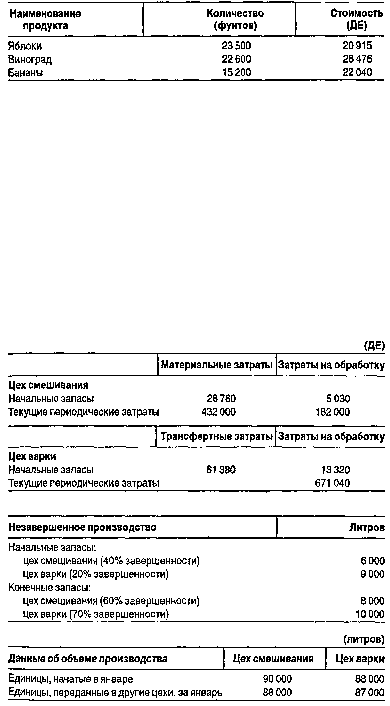

4. Консервированные фрукты и овощи — основная продукция, которую производит компания. Все

основные компоненты (материалы) добавляются в начале процесса в цехе смешивания. Затем готовая

смесь поступает в цех варки. Здесь она нагревается до 100° и кипятится в течение 10 минут. После

охлаждения смесь поступает в фасовочный цех — это финальный процесс. Во всех операциях прямые

трудовые затраты и общепроизводственные расходы распределяются равномерно. Новые материалы

(компоненты) в процессе варки не добавляются.

Данные о затратах и другая информация за январь 19Х3 г.:

Предполагается, что в производстве не было ни брака, ни потерь.

А. Определите количество условных единиц; затраты на единицу продукции.

Б. Рассчитайте стоимость незавершенного производства и стоимость готовой продукции (используя

метод ФИФО) для:

а) цеха смешивания;

б) цеха варки.

Приложение 3. Вопросы для самопроверки

1. При позаказном методе калькулирования себестоимости при списании накладных

(общепроизводственных) расходов будет:

а) кредитоваться счет «Незавершенное производство"; б) кредитоваться счет «Списанные

общепроизводственные расходы»; в) дебетоваться счет «Общепроизводственные расходы»; г)

дебетоваться счет «Готовая продукция».

2. Коэффициент распределения общепроизводственных расходов, который обычно является самым

лучшим при списании общепроизводственных расходов на заказ,это: