|

|

|

36

Резюме

В настоящем разделе подробно освещены проблемы распределения затрат, определения

себестоимости производства продукции. Рассмотрен традиционный подход к калькулированию с

включением всех затрат и только переменных затрат («директ-костинг»).

Для принятия управленческих решений более эффективно использовать маржинальный подход, так

как он лучше показывает влияние изменения объема производства продукции на величину прибыли.

Для принятия обоснованных управленческих решений необходимо иметь информацию о

себестоимости производства единицы продукции.

В зависимости от специфики производства используют два основных метода калькулирования

себестоимость единицы продукции: позаказный — для индивидуального и мелкосерийного

производства и попроцессный — для серийного массового производства. Подробно проанализирована

специфика этих методов. Рассмотрены определение прямых материальных и трудовых затрат,

распределение общепроизводственных расходов, бухгалтерский учет затрат.

Позаказный и попроцессный методы калькулирования себестоимости можно использовать и при

учете полных, и при учете переменных затрат, а также при нормативном методе учета затрат.

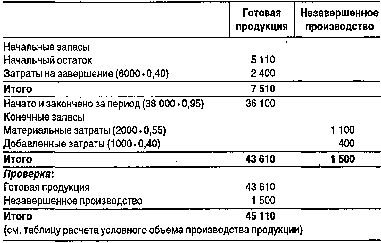

Приложение 1. Хозяйственная ситуация

Калькулирование себестоимости продукции и определения цены ее реализации

В течение последних четырех лет три компании занимают господствующее положение в

производстве безалкогольных напитков, контролируя 85% рынка. Корпорация «Кола» занимает 2-е

место с объемом реализации за прошлый год 27 450 000 ДЕ. Менеджер хочет начать производство

нового низкокалорийного напитка. Безалкогольные напитки в корпорации полностью производятся в

одном цехе. Все материалы добавляются в начале производственного процесса. Напитки разливаются в

конце производственного процесса в бутылки стоимостью 1 цент за каждую. Прямые трудовые затраты

и общепроизводственные расходы распределяются равномерно в течение всего производственного

процесса.

Бухгалтер корпорации считает, что затраты на производство нового напитка будут аналогичны

затратам корпорации по производству напитка «Кола».

Есть следующие данные за прошлый год по этому напитку: