|

|

|

251

При

журнально-ордерной форме бухгалтерского учета регистрация операций заключается в их

записи в хронологическом порядке в особых накопительных

ведомостях-журналах (журналах-

ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных

документов без предварительного оформления их мемориальными ордерами. Если обрабатывается

большое количество однородных документов, то их предварительно группируют во вспомогательных

ведомостях, итоги которых переносят в конце месяца в соответствующий журнал. Таким образом,

журналы, применяемые в журнально-ордерной форме, одновременно являются также и ордерами, при

помощи которых оформляют отражаемые в учете операции. В силу этого накопительные ведомости

были названы журналами-ордерами, асама форма учета—журнально-ордерной.

Чтобы избежать дублирования в учете и повторения учетных записей, журналы-ордера ведутся

только по кредитовому признаку отражаемых в них операций. Таким образом, все кредитовые обороты

по каждому синтетическому счету собираются в одном журнале-ордере. Дебетовые обороты по

каждому счету отражаются в соответствующих (корреспондирующих) журналах-ордерах.

По внешнему виду журналы-ордера — это отдельные листы. Их формат, расположение граф и

порядок записей зависят от особенностей отражаемых операций. В специальных графах отдельных

журналов-ордеров указывают корреспондирующие по дебету счета с разбивкой их в случае

необходимости на субсчета, статьи расходов и т.д. В некоторых журналах-ордерах предусмотрены

графы для расшифровки дебетовых оборотов, что позволяет вести аналитический учет без

использования дополнительных учетных регистров.

Есть синтетические счета, по которым из-за большого количества учитываемых объектов нет

возможности делать записи в журналах-ордерах с необходимой детализацией. Это относится, например,

к счетам учета основных средств, расчетов с покупателями, поставщиками, другими дебиторами и

кредиторами. По такого рода счетам для ведения аналитического учета и составления аналитических

оборотных ведомостей применяется тот же порядок, что и при мемориально-ордерной форме учета.

Итоговые суммы, отраженные в журнале-ордере, обязательно проверяют поданным

соответствующих документов. Общий итог по кредиту счета в журнале сверяют с итогами по

соответствующим графам журналов-ордеров корреспондирующих счетов. Это обеспечивает проверку

учетных записей без составления оборотных ведомостей.

Итоговые данные каждого журнала-ордера, сгруппированные по корреспондирующим счетам,

переносят в Главную книгу. Мемориальные ордера при этом не составляют.

Главная книга представляет собой систематический регистр синтетического учета. Она

предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам.

Для каждого синтетического счета в Главной книге отводится отдельная страница. Кредитовые

обороты по счету переносят в Главную книгу одной суммой из соответствующего журнала-ордера.

Дебетовые обороты записывают отдельными суммами из разных журналов в корреспонденции с

кредитуемыми счетами. В итоге Главная книга отражает суммы как кредитовых, так и дебетовых

оборотов по каждому синтетическому счету. На конец отчетного периода (месяца, квартала) по

каждому синтетическому счету выводится сальдо, которое записывается в отдельную графу соответ-

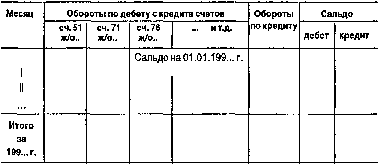

ствующей страницы Главной книги. В качестве примера приведем страницу Главной книги,

отведенную для записи оборотов по счету 50 «Касса»:

Счет 50 «Касса»

Главная книга открывается на весь год. После сверки итогов и выведения сальдо по синтетическим

счетам непосредственно на основании данных Главной книги составляют сальдовый баланс.

Необходимость в оборотной ведомости синтетического учета благодаря этому отпадает.

Общая схема журнально-ордерной формы бухгалтерского учета будет такой: