|

|

|

250

Примером хронологического регистра аналитического учета может служить кассовая книга, в

которую заносят каждую кассовую операцию в последовательности кассовых ордеров. Кассовую книгу

ведет кассир, который ежедневно выводит в ней остаток наличных денег в кассе на начало и конец

рабочего дня.

Систематическими регистрами аналитического учета являются аналитические карточки,

открываемые по синтетическим счетам, служащим для учета материалов, товаров, расчетов с

подотчетными лицами и т.д.

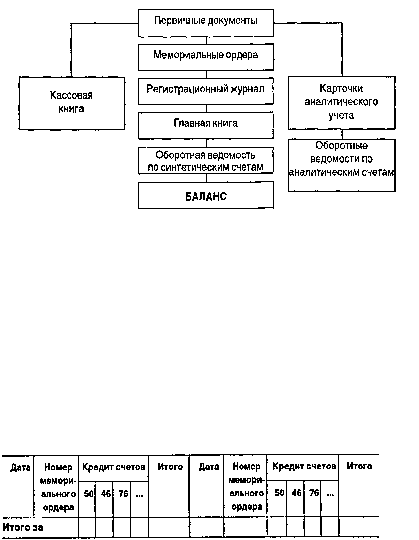

Мемориально-ордерная форма учета

Принципиальную схему

мемориально-ордерной формы бухгалтерского учета можно представить

следующим образом:

При использовании мемориально-ордерной формы учета бухгалтерская проводка оформляется

составлением

мемориального ордера на каждую операцию или группу однотипных операций.

Мемориальный ордер составляется на отдельном бланке, например:

Для каждого синтетического счета в Главной книге отводится отдельный развернутый лист. Левая

страница листа предназначена для записи мемориальных ордеров по дебету данного счета, а правая —

по кредиту того же счета. В Главную книгу записываются номера и даты мемориальных ордеров:

каждый мемориальный ордер отражается в Главной книге дважды — по дебету и кредиту

соответствующих счетов. В Главной книге показываются также суммы оборотов по дебету и кредиту

каждого счета с указанием корреспондирующих счетов. Внешний вид листа Главной книги в условиях

использования мемориально-ордерной формы учета таков:

Счет 51 «Расчетный счет»

Дебет Кредит

Приведенный выше порядок регистрации информации обеспечивает простоту и наглядность учетных

записей, а также возможность взаимной сверки итогов соответствующих дебетовых и кредитовых граф.

На основании итоговых данных Главной книги составляют оборотную ведомость по синтетическим

счетам, при этом указание в Главной книге корреспондирующих счетов дает возможность заполнять

оборотную ведомость как по простой, так и по шахматной форме.

Аналитический учет при мемориально-ордерной форме обычно ведется на карточках. В конце

отчетного периода на основании записей в карточках составляются оборотные ведомости по счетам

аналитического учета. Записи в Главной книге служат основанием для составления оборотной

ведомости по счетам синтетического учета. После взаимной сверки оборотных ведомостей

аналитического учета с оборотной ведомостью по счетам синтетического учета составляют баланс.

Журнально-ордерная форма учета