|

|

|

24

Анализ взаимосвязи «затраты — объем — прибыль» и анализ величин в критической точке могут

быть полезны и дать точные сведения, если выполняются предположения (допущения), лежащие в их

основе.

Перечислим эти допущения:

1. Поведение постоянных и переменных затрат можно измерить точно.

2. Затраты и выручка от реализации имеют линейную зависимость от уровня производства.

3. Производительность внутри релевантного уровня активности не меняется.

4. Переменные затраты и цены не меняются в течение периода планирования.

5. Структура продукции не меняется в течение планового периода.

6. Объем продаж и объем производства приблизительно равны.

Если одно (или более) из данных допущений отсутствует, применение анализа «затраты — объем —

прибыль» может привести к ошибкам.

Резюме

Изложенный материал представляет собой краткое введение в учет затрат. Рассмотрена основная

классификация затрат: переменные и постоянные, прямые и косвенные расходы. Определены основные

статьи затрат: прямые материальные затраты, прямые трудовые затраты, общепроизводственные

расходы. Исследовано поведение затрат в зависимости от уровня деловой активности.

На исследовании зависимости затрат и объема производства базируется анализ «затраты — объем —

прибыль», который оказывает существенную помощь в принятии управленческих решений в области

ценообразования, планирования прибыли. Такой анализ позволяет устанавливать критическую точку

объема производства, при превышении которой организация начинает зарабатывать прибыль. Следует

помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить,

соответствует ли им реальная ситуация. Если меняются условия, то изменится и поведение затрат.

Игнорирование допущений анализа «затраты — объем — прибыль» может привести к необоснованным

решениям и прочим негативным явлениям.

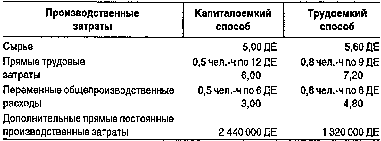

Приложение 1. Хозяйственная ситуация

Анализ величин в критической точке

Компания хочет начать производство новой продукции, которая может изготавливаться или

капиталоемким, или трудоемким способом, что не влияет на качество продукции.

Имеются следующие данные о производственных затратах по этим способам:

Отдел исследования рынка предлагает установить цену реализации 30 ДЕ за единицу. Предполагают;

что коммерческие расходы за год составят 500 000 ДЕ + 2 ДЕ на каждую реализованную единицу

независимо от способа производства.

А. Рассчитайте количество единиц реализации продукции за год в критической точке (точке

безубыточности), если компания использует:

а) капиталоемкий способ производства;

б) трудоемкий способ производства.

Б. Определите объем (количество единиц) реализации продукции за год, при котором для компании

не было бы различий в способах производства.

В. Менеджер компании хочет определить, какой способ производства использовать. Объясните

обстоятельства, при которых компания использовала бы каждый из этих способов.

Г. Определите производственные факторы, которые компания должна учитывать при выборе

капиталоемкого или трудоемкого способа производства.