|

|

|

22

Взаимосвязь «затраты — объем — прибыль»

В реальной жизни встречаются разные ситуации, а управленческие модели базируются на определенных

допущениях, условностях. Анализ в условиях неопределенности и анализ чувствительности позволяют отве-

тить на вопрос: что будет, если?

При анализе чувствительности можно, например, получить ответ на вопросы: какова будет прибыль, если

объемные показатели отклоняются от запланированных? какая будет прибыль, если удельные переменные

затраты вырастут на 10%?

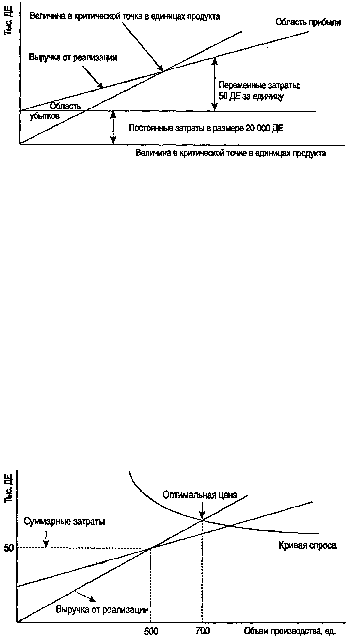

Инструментом анализа чувствительности является величина выручки, которая находится за критической

точкой. Критическая точка показывает, до какого предела может упасть объем реализации, чтобы не было

убытка. Величина прибыли, получаемая организацией, определяется разницей между выручкой от реализации

продукции и суммарными затратами (область прибыли на графике из нашего примера).

Каждая организация стремится максимизировать прибыль, но невозможно продать неограниченное

количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению

платежеспособного спроса на продукцию. В определенный момент для того, чтобы продавать большее

количество товара, потребуется снизить цену, что приведет к снижению прибыли. Для того чтобы определить

максимально возможную прибыль, необходимо в график взаимосвязи затрат и объема реализации (см. пример)

ввести кривую спроса:

Оптимальная цена

Точка оптимальной цены продажи продукции определяет объем производства, позволяющий организации

получать максимальную прибыль. В данном примере это объем, равный 700 ед. продукции.

Маржинальная прибыль

Более простой метод определения критической точки построен на концепции маржинальной

прибыли.

Маржинальная прибыль

— превышение выручки от реализации над всеми переменными

затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль — это

разница между выручкой от реализации и переменными затратами:

МП=ВР-ПЗ,

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину прибыли:

П=МП-ФЗ.

Маржинальная прибыль за вычетом постоянных затрат = прибыль