|

|

|

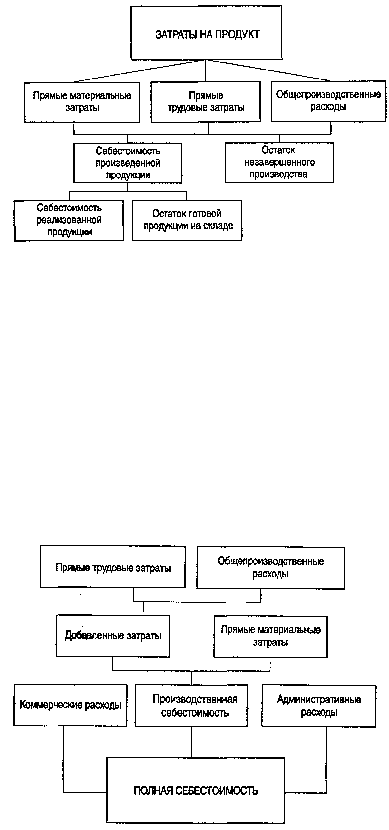

20

Прямые материальные затраты, прямые затраты на оплату труда и общепроизводственные расходы

составляют производственные затраты за период или на серию продукции (см. схему на с. 38). Эти

производственные затраты относятся к законченной за период и переданной на склад готовой

продукции, они формируют

производственную себестоимость готовой продукции,

а также к

незавершенному производству, т.е. к изделиям, начатым, но не законченным за данный период. Себе-

стоимость производства единицы продукции рассчитывают делением производственной себестоимости

готовой продукции на количество произведенной продукции.

Определение затрат на продукт

Расходы отчетного периода — текущие расходы, которые нельзя проинвентаризовать. Они скорее

относятся к периоду, а не к определенному объему производства и связаны не с производственным

процессом, а с получением в течение периода услуг. Их не учитывают при определении себестоимости

производства единицы продукции. В качестве примера расходов отчетного периода можно привести

коммерческие расходы, связанные с реализацией готовой продукции, и административно-управлен-

ческие расходы.

Расходы отчетного периода отражаются при расчете прибыли

от

основной деятельности в отчете о

прибылях и убытках. Формула исчисления показателей прибыли будет такой:

выручка от реализации - производственная себестоимость реализованной продукции =

валовая

прибыль;

валовая прибыль - коммерческие и административные расходы = прибыль от основной

деятельности (операционная прибыль).

В некоторых случаях при рассмотрении затрат и определении себестоимости единицы продукции

прямые трудовые затраты объединяют с общепроизводственными расходами, образуя группу

добавленных затрат (затрат на обработку).

Определение полной себестоимости продукции

2.6. Анализ «затраты — объем — прибыль»