|

|

|

198

так как все может измениться, начальника данного подразделения могут перевести на другую работу, он может

уволиться и т п.

На практике возникают такие же проблемы, как те, что обсуждались в примере. Интересы

предприятия в целом в долгосрочном периоде вступают в противоречие с интересами конкретных лиц

или их групп в более коротких периодах. Поэтому при оценке деятельности конкретных менеджеров и

подразделений необходимо включать в анализ данные о возможных негативных последствиях принятия

решения, выгодного для предприятия в целом.

Резюме

В данной главе рассматриваются вопросы использования релевантной информации в процессе

выработки определенных решений, описан релевантный подход к типичным ситуационным решениям:

принять специальный заказ или отказаться от него, покупать комплектующие изделия и запасные части

или производить самим, а также к выбору ассортимента продукции в условиях ограниченных ресурсов,

ликвидации неприбыльного сегмента бизнеса, продаже изделия или его дальнейшей переработке,

модернизации оборудования или сохранению старого оборудования.

Вопросы модернизации оборудования тесно связаны с принятием решений о капитальных вложениях

— это одна из самых сложных задач, стоящих перед руководством предприятия. Поэтому еще раз

объясняются понятия «первоначальная стоимость», «остаточная (текущая) стоимость»,

«ликвидационная стоимость» и показано, как ими оперировать применительно к решениям о

капиталовложениях.

Использование релевантной информации и маржинального подхода облегчает менеджерам выбор

варианта из существующих альтернатив и позволяет обосновать свои решения.

Приложение 1. Домашние упражнения

Задания

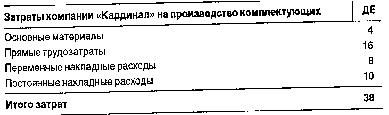

1. Решение «купить — производить самим». Компания «Кардинал» нуждается в 20 000 ед

определенных комплектующих изделий.

Есть следующая информация:

Затраты на покупку комплектующих изделий компании «Ориол» составляют 36 ДЕ. Если компания

«Кардинал» покупает комплектующие у компании «Ориол», она не сможет использовать

освободившиеся мощности для других производственных операций. 60% постоянных накладных

расходов будут понесены несмотря на принятое решение.

Принимая решение производить или покупать, определите общие релевантные затраты, относящиеся

к производству комплектующих изделий.

2. Решение «заменить оборудование или оставить старое». Компания «Максвелл» имеет

возможность приобрести новый станок, заменив уже существующий. Новый станок стоит 90 000 ДЕ,

имеет 5-летний срок полезной службы, по окончании которого ликвидационная стоимость (выбытия)

равна нулю. Переменные текущие расходы составят 100 000 ДЕ за год, старый станок имеет остаточную

стоимость 50 000 ДЕ, оставшийся срок его службы — 5 лет. Стоимость выбытия старого станка сейчас

равна 5000 ДЕ, но через 5 лет будет равна нулю. Переменные текущие расходы составят 125 000 ДЕ в

год.

Рассматривая целиком пятилетний период, игнорируя налоги на прибыль и стоимость денег во

времени, определите разницу в прибыли, полученную в случае приобретения нового станка, по

сравнению с оставлением действующего станка.

3. Специальный заказ. Известны следующие финансовые данные завода «Дилл» по производству

видеокассет за октябрь 19Х4 г.: