|

|

|

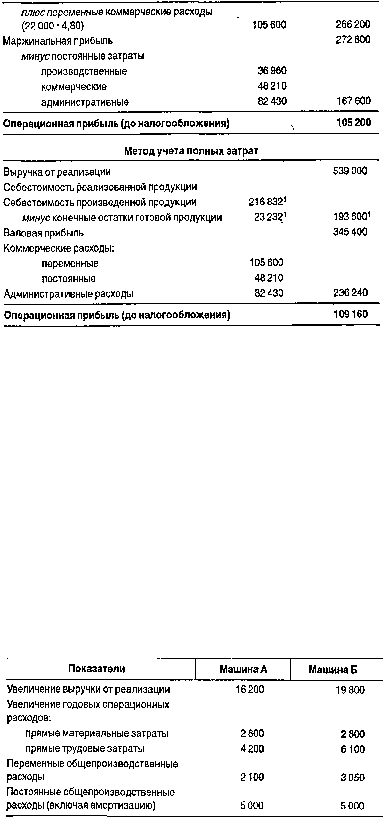

185

Выручка от реализации 539000

Переменная часть себестоимости реализованной

продукции

Переменная часть себестоимости товаров

для продажи 179872

минус конечные остатки готовой продукции 19272*

Переменная часть себестоимости реализованной продукции 160600

Продолжение

* Расчеты приведены в таблице в п.14.2.

Методы учета переменных затрат и маржинальный подход наиболее часто используются в процессе

принятия краткосрочных решений, например, заменить или оставить старое оборудование, принять или

отклонить специальный заказ, производить или покупать комплектующие изделия, а также для

определения структуры выпускаемой продукции в условиях ограниченных ресурсов (подробнее об этом

мы будем говорить в следующей главе).

14.4. Приростный анализ в принятии краткосрочных решений

Результаты приростного анализа часто используются в управленческих отчетах, когда альтернативы

сопоставляются по показателям, которые различны по величине. При сравнении вариантов учитывается

только релевантная информация. В ходе приростного анализа внимание фокусируется на различиях

между альтернативами, что помогает выделить главные показатели, упрощает оценку альтернатив и

сокращает время, необходимое для выбора наилучшего решения.

Пример. Компания должна решить, какую из двух машин А или Б купить.

Исходная информация:

_____________________ ______ (ДЕ)