|

|

|

178

Из юридической практики ясно, что нужно проявлять осмотрительность. Менеджеры и бухгалтеры,

которые руководствуются антитрестовским законодательством, должны быть осторожны и иметь

систему, обладающую следующими характеристиками: 1) система сбора информации, которая

допускает относительно легкое получение данных о переменных затратах; 2) выборка цен, которые

ниже переменных затрат (возможен иск на демпинговое ценообразование); 3) ведение детализи-

рованного учета не только производственных, но и коммерческих затрат (таких, как рекламные,

складские, транспортные). В этом случае предприятие будет готово к встрече со служителями закона.

13.4. Методы ценообразования

Хорошей основой для выработки решений об установлении цен является себестоимость

производства продукции.

Мы рассмотрим четыре метода ценообразования, базирующихся на затратах:

1) на основе переменных затрат;

2) на основе валовой прибыли;

3) на основе рентабельности продаж;

4) на основе рентабельности активов.

Для иллюстрации применения этих методов приведем пример.

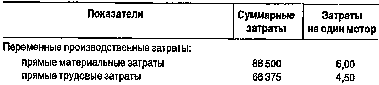

Пример. Предприятие собирает автомобильные моторы из деталей, закупаемых у другого предприятия.

Суммарные затраты на производство 14750 моторов и затраты на один мотор за предыдущий год приведены в

таблице:

(ДЕ)

Процентная надбавка к переменным производственным затратам должна покрыть всю сумму затрат

и желаемой прибыли, указанную в формуле (1). Проиллюстрируем использование этого метода на

примере предприятия, производящего автомобильные моторы (исходные данные см. в таблице на с.

338—339).

Процент наценки = (110 625 +154 875 +132 750 /199 125 + 398 250 /199125 = 200;

цена на основе переменных затрат = 13,50 + (13,50 • 200%) =40,50 (ДЕ).

Таким образом, цена продажи должна составлять 40,50 ДЕ, в этом случае будут покрыты все затраты

и получена желаемая прибыль.

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ВАЛОВОЙ ПРИБЫЛИ. По этому методу в качестве

расчетной базы используется валовая прибыль — разница между объемом реализации продукции

(выручки от реализации) и себестоимостью реализованной продукции. Цена, устанавливаемая по этому

методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не учтены

при расчете валовой прибыли. Этот метод легко применимый, поскольку информацию о производ-

ственных затратах, операционных расходах на единицу продукции просто получить из учетных данных,

нет необходимости подразделения затрат на постоянные и переменные.

При этом методе используются следующие формулы:

процент наценки = (желаемая величина прибыли + коммерческие, общие, административные

расходы) /суммарные производственные затраты; (3)

цена на основе валовой прибыли = суммарные производственные затраты на единицу + (процент

наценки • суммарные производственные затраты). (4)

Рассчитаем цену на основе валовой прибыли для нашего примера:

процент наценки = (110 625 + 132 750) / (199 125 + 154 875) = 243 375 / 354 000 = 68,75;

цена на основе валовой прибыли = 13,50 +10,50 + (24,00 • 68,75%) = 40,50 (ДЕ).

Отметим, что цена, рассчитанная на основе переменных затрат, совпадает с ценой, рассчитанной на

основе валовой прибыли. Различие в этих методах состоит в том, что в первом используются только

переменные затраты, а во втором — все производственные затраты, но эта разница компенсируется

процентной наценкой.