|

|

|

175

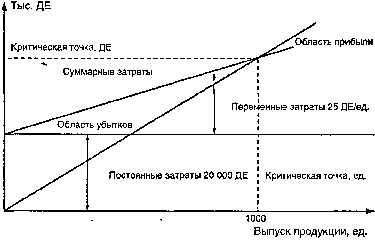

Левее критической точки (1000 ед.) предприятие будет нести убытки, так как суммарные затраты

превышают суммарные доходы. Справа от критической точки область прибыли, где суммарные доходы

больше суммарных затрат. Проблема заключается в нахождении точки (уровня производства), в

которой прибыль максимизируется, и в определении роли ценообразования в этом анализе.

Рассмотрение области прибыли на графике А может ввести в заблуждение. Представляется, что она

растет по мере увеличения количества проданной продукции. Кажется, если компания сможет

произвести неограниченное количество продукции, будет достигнут максимальный уровень прибыли.

Но это неправильно, и теория микроэкономики объясняет почему.

На графике Б показана реальная схема безубыточности, где присутствуют две критические точки,

между которыми находится область прибыли. Заметим, что линия суммарного дохода изогнутая, а не

прямая. Продажа дополнительной единицы продукции вызовет снижение цены вследствие конкуренции

и использования других ресурсов. Суммарный доход будет продолжать увеличиваться, но скорость

увеличения снизится с увеличением объема продажи.

На затратах это отражается противоположным образом. Ранее мы предполагали, что переменные и

постоянные затраты хорошо предсказаны на соответствующих уровнях релевантности, когда

постоянные затраты оставались неизменными, а переменные одинаковы в расчете на единицу. В

результате линия суммарных затрат была прямой (см. график А). Согласно теории микроэкономики

затраты на единицу продукта будут увеличиваться с течением времени, поскольку постоянные затраты

изменяются. При переходе в различные уровни релевантности такие постоянные затраты, как

амортизация и расходы на контроль производственного процесса, увеличиваются. Когда предприятие

выпускает все больше продукции при ограниченных производственных мощностях, увеличиваются

затраты на ремонт и техническое обслуживание. Таким образом, суммарные затраты увеличиваются с

возрастающей скоростью в расчете на единицу, и линия суммарных затрат начинает загибаться кверху.

Линии суммарного дохода и суммарных затрат затем снова пересекаются. Выше точки пересечения

предприятие опять понесет убытки несмотря на дополнительную реализацию.

Прибыль достигнет максимальной величины в точке, где разница между суммарным доходом и

суммарными затратами наибольшая. На графике Б эта точка соответствует 7000 ед. проданной

продукции. При этом уровне продаж суммарный доход составляет 210 000 ДЕ, суммарные затраты

равны 120 000 ДЕ, а прибыль — 90 000 ДЕ. Теоретически, если одна дополнительная единица

продукции будет продана, прибыль на единицу будет уменьшаться, поскольку суммарные затраты

растут быстрее, чем суммарные доходы. Можно видеть, что если предприятие продает 11 000 ед.

продукции, то практически вся прибыль будет «съедена» возросшими затратами. Таким образом, объем

продаж 7000 ед. продукта—оптимальный операционный уровень, и цена, соответствующая этому

уровню, наиболее приемлемая (оптимальная).

Чтобы охарактеризовать оптимальную цену товара или услуги, экономисты используют понятия

маржинального дохода и маржинальных затрат. (Понятие маржинальной прибыли, но в другой

формулировке, приведено в разделе 2.6 части I.)

Б. Кривые суммарных доходов и суммарных затрат

Область убытков