|

|

|

172

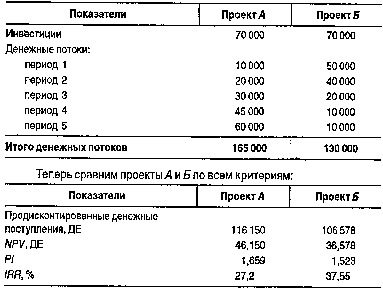

Проект Б имеет значительно более высокую IRR, но меньшую NPV, чем проект A. Таким образом, по

критерию IRR предпочтение отдается проектам, дающим крупные денежные поступления в первые

годы реализации (такие денежные поступления значительно увеличивают внутреннюю норму

доходности в силу предположения о том, что они могут быть реинвестированы по такой высокой

ставке). Напротив, согласно критерию NPV ставка реинвестиций не так велика (равна затратам фирмы

на капитал) и, следовательно, значительные денежные поступления в конце реализации проекта (а не в

начале) не рассматриваются как недостаток. Поэтому, если реально денежные поступления могут быть

реинвестированы по ставке, превышающей затраты на капитал, по критерию NPV прибыльность

инвестиций недооценивается, а если ставка реинвестиций меньше внутренней нормы доходности, то по

IRR истинная норма доходности проекта переоценивается.

Проект А даст большие совокупные денежные поступления (165 000 ДЕ) за весь срок

функционирования, чем проект Б (130 000 ДЕ), и в случае невысокой ставки реинвестиций (такой, как

затраты на капитал) эта разница более чем компенсирует различие в последовательности денежных

поступлений между проектами.

Поэтому по критерию NPV предпочтение отдается проекту А при всех ставках дисконтирования,

меньших 16,1%.

Такого рода конфликты между NPV и JRR можно разрешить, используя в расчетах экзогенно

задаваемую ставку реинвестиций. Для этого рассчитывают конечную стоимость инвестиций при

условии, что промежуточные денежные поступления могут быть реинвестированы по определенной

ставке. Затем конечную стоимость приводят к текущей, используя обычный метод NPV. Аналогично

истинную внутреннюю норму доходности можно исчислить, определив ставку дисконтирования, ко-

торая уравнивает конечную стоимость и продисконтированные денежные оттоки.

Вывод будет такой: в данных условиях из двух проектов предпочтительнее тот, для которого при

ставке дисконтирования, равной ставке реинвестирования промежуточных денежных поступлений,

значение NPV большее. Поэтому точка, в которой предпочтения проектов меняются, играет

чрезвычайно важную роль в анализе чувствительности по ставкам реинвестирования. Проекту А

отдается предпочтение до

тех

пор, пока ставка реинвестирования не превышает 16,1%, после этого

предпочтительнее становится проект Б.

Таким образом разрешаются некоторые конфликты при ранжировании взаимно исключающих

проектов по различным критериям эффективности. В ходе оценки эффективности инвестиций

необходимо помнить о возможности возникновения таких конфликтов и не полагаться на упорядочение

проектов лишь по одному критерию, тем более что каждый критерий характеризует какой-нибудь

особенный аспект финансового состояния проекта и в совокупности они дают наиболее полную кар-

тину состоятельности инвестиций.

Резюме

Данная глава посвящена принятию управленческих решений по инвестициям в реальные активы

(решения по капитальным вложениям). Как правило, такие решения вовлекают в хозяйственную