|

|

|

147

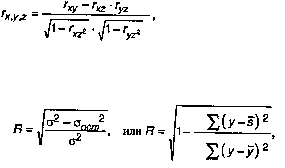

где r

xy

, r

xz

, r

yz

— коэффициенты парной корреляции между соответствующими показателями.

Коэффициент множественной корреляции (R) характеризует тесноту связи между

результативным показателем и набором факторных показателей:

где

?

2

— общая дисперсия эмпирического ряда, характеризующая общую вариацию результативного

показателя (у) за счет факторов;

?

ост

2

— остаточная дисперсия в ряду у, отражающая влияния всех факторов, кроме х;

у

— среднее значение результативного показателя, вычисленное по исходным наблюдениям;

s

— среднее значение результативного показателя, вычисленное по уравнению регрессии.

Коэффициент множественной корреляции принимает только положительные значения в пределах от

0 до 1. Чем ближе значение коэффициента к 1, тем больше теснота связи. И, наоборот, чем ближе к 0,

тем зависимость меньше. При значении R < 0,3 говорят о малой зависимости между величинами. При

значении 0,3 < R < 0,6 говорят о средней тесноте связи. При R > 0,6 говорят о наличии существенной

связи.

Квадрат коэффициента множественной корреляции называется коэффициентом детерминации

(D): D = R². Коэффициент детерминации показывает, какая доля вариации результативного показателя

связана с вариацией факторных показателей. В основе расчета коэффициента детерминации и

коэффициента множественной корреляции лежит правило сложения дисперсий, согласно которому

общая дисперсия (

?

2

) ?

равна сумме межгрупповой дисперсии (

2

) и средней из групповых дисперсий ?

i

2

):

?² = ?² + ?

i

2

.

Межгрупповая дисперсия характеризует колеблемость результативного показателя за счет

изучаемого фактора, а средняя из групповых дисперсий отражает колеблемость результативного

показателя за счет всех прочих факторов, кроме изучаемого.

Математические модели корреляционного анализа в форме коэффициентов имеют ограниченные

аналитические возможности. Зная лишь направление ковариации показателей и тесноту связи,

невозможно определить закономерности формирования уровня результативного показателя под

влиянием исследуемых факторов, оценить интенсивность их влияния, классифицировать факторы на

основные и второстепенные. Для этих целей используются модели регрессионного анализа. Линейная

модель (уравнение) регрессионного анализа может быть представлена в виде

у = bo + b1x1 + b2x2 +... + b

n

x

n

,

где у — результативный показатель;

x1, x2, ..., x

n

— факторные модели;

b

0

, b1, b2, ..., b

n

— коэффициенты регрессии.

Коэффициенты регрессии показывают интенсивность влияния факторов на результативный

показатель. Если проведена предварительная стандартизация факторных показателей, то b

0

равняется

среднему значению результативного показателя в совокупности. Коэффициенты b1, b2,

...,

b

n

показывают, на сколько единиц уровень результативного показателя отклоняется от своего среднего

значения, если значения факторного показателя отклоняются от среднего, равного нулю, на одно

стандартное отклонение. Таким образом, коэффициенты регрессии характеризуют степень значимости

отдельных факторов для повышения уровня результативного показателя. Конкретные значения

коэффициентов регрессии определяют по эмпирическим данным согласно методу наименьших

квадратов (в результате решения систем нормальных уравнений).

Аналитические достоинства регрессионных моделей заключаются

в том, что, во-первых, точно

определяется фактор, по которому выявляются резервы повышения результативности хозяйственной

деятельности; во-вторых, выявляются объекты с более высоким уровнем эффективности; в-третьих,

возникает возможность количественно измерить экономический эффект от внедрения передового

опыта, проведения организационно-технических мероприятий.

Рассмотрим теперь задачу 1 из заданий по анализу регрессии, приведенную на с. 300—301. Построим

линейную регрессионную модель по методу наименьших квадратов. Обозначим через

t

i

, год выпуска