|

|

|

14

арендная плата за него — величина постоянная, а сумма арендной платы, приходящейся на один

проданный костюм, есть величина переменная, которая будет тем меньше, чем больше продано ко-

стюмов.

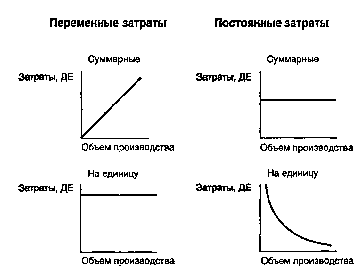

Изменения переменных и постоянных затрат в зависимости от изменения объема производства

(количества единиц выпускаемой продукции, рассчитанных на весь объем производства (суммарные

затраты) и на единицу продукции) представлены на графиках.

Полупеременные затраты

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные.

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих

затрат изменяется при изменении объема производства, а часть остается фиксированной в течение

периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и

переменную часть, которая зависит от количества и длительности междугородных и международных

телефонных разговоров.

Другие виды затрат

Кроме рассмотренных выше, в западном бухгалтерском учете различают следующие виды затрат.

Смешанные затраты — затраты, которые возникают в результате учета на одном счете более чем

одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить

счет затрат на ремонт и эксплуатацию оборудования.

Альтернативные затраты

— величина, которая теряется или приносится в жертву, когда в

условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого.

Например, аудитор-консультант, работая в фирме, получает заработную плату 75 ДЕ за час работы. Но

четыре часа в неделю он работает в общественной организации, бесплатно давая консультации.

Альтернативные затраты равны 300 ДЕ (75 • 4). Альтернативные затраты в бухгалтерских документах

не отражаются.

Необратимые затраты

— затраты, которые уже были произведены и не могут быть изменены,

какое бы в настоящее время решение ни было принято (например, балансовая стоимость оборудования

или сумма накопленного износа).

Вмененные затраты

— затраты, которые признаются в отдельных ситуациях, а в бухгалтерском

учете обычно не признаются.

Вмененные затраты позволяют лучше отразить в учете реальные ситуации.

Примеры переменных, постоянных и полупеременных затрат