|

|

|

122

Финансовый отдел организует оперативный анализ выполнения оперативного финансового плана. С

этой целью можно вести специальный журнал (книгу), в котором ежедневно фиксируют остатки и

движение денежных средств на расчетном счете, отражают срочные и просроченные платежи

предприятия, состояние расчетов с банком по ссудам. Данные журнала (книги) позволяют ежедневно

отслеживать состояние платежной дисциплины, своевременность сдачи в банк платежных документов.

Фактический срок сдачи документов в банк систематически сверяют с датой отгрузки продукции

покупателям, что позволяет работникам финансового отдела не только контролировать

своевременность выписки счетов, но и активно влиять на сокращение срока документооборота в случае

задержки в выписке платежных документов.

Записи в журнал (книгу) делают на основании выписок из соответствующих счетов банка,

регистрации выписанных предприятием платежных поручений и др. Правильность записей проверяют

по данным об изменениях остатков денежных средств на расчетном и других счетах, а также сумм

платежных требований, принятых в обеспечение кредита банка под расчетные документы в пути.

Анализ выполнения оперативного финансового плана (см. табл. 1 и 2) состоит в выявлении

платежеспособности предприятия, причин

ее

улучшения или ухудшения, разработке конкретных

рекомендаций, направленных на дальнейшее повышение коэффициента платежеспособности.

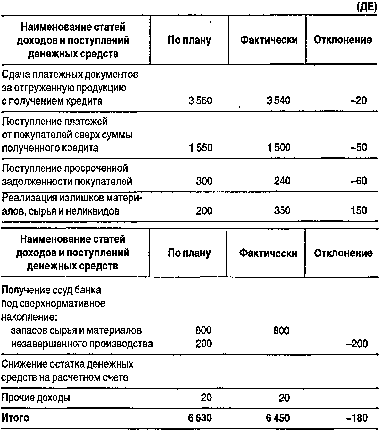

Таблица 1

Выполнение оперативного финансового плана предприятия

На основании приведенных в таблице данных можно сделать следующие выводы. Согласно

финансовому плану предприятие должно полностью покрыть свои денежные расходы доходами и

поступлением средств. Соответственно плановый коэффициент платежеспособности составляет 1,173

(6630 ДЕ : 5654 ДЕ). Давая в целом положительную оценку составленного оперативного финансового

плана, необходимо отметить, что предприятие в предшествующем месяце допустило просроченную

задолженность поставщикам в сумме 190 ДЕ, а по ссудам банка — 3670 ДЕ. Отсутствие этой суммы

способствовало бы некоторому улучшению финансового состояния предприятия.

Фактически финансовое состояние предприятия к концу отчетного периода по сравнению с

оперативным финансовым планом несколько ухудшилось. Фактический коэффициент

платежеспособности составил 1,153 (6450 ДЕ: 5594 ДЕ).

Таблица 2

Выполнение оперативного финансового плана предприятия