|

|

|

116

Абсолютные приросты, в свою очередь, могут быть вычислены не для исходного ряда (1), а для

преобразованного. Например, для кумулятивного ряда отклонений фактических уровней ряда (1) от

плана, среднего из исходных уровней или другого уровня, принятого за норму:

?y

n+1

= ?y, ?y

n+2

=

?y

n+1 , …,

.

(4)

где ?y,=y

t

–y

t-1

, t=2,3,...,n,n+1...;

у

t

— кумулятивная сумма в году t, вычисленная по формуле

где u — нормальный уровень.

ПРОГНОЗ В ПРЕДПОЛОЖЕНИИ НЕИЗМЕНЯЕМОСТИ В БУДУЩЕМ СРЕДНИХ ЗНАЧЕНИЙ

ПРЕДШЕСТВУЮЩИХ УРОВНЕЙ.

Для алгоритмов (2) — (4) вычисления прогнозируемых значений ряда

(1) непосредственно учитывается всего одна точка предыстории процесса, хотя необходимой

предпосылкой их применения может служить только длительный опыт наблюдения совпадений

текущих точек с предшествующими, имевшийся в прошлом. Шагом вперед по пути учета в прогнозиро-

вании предыстории большей длины (больше одной точки) является использование для этих целей

алгоритмов скользящих средних и среднего темпа роста.

При помощи скользящей средней прогнозируемые значения ряда (1) можно вычислять с учетом

двух, трех и более точек предыстории. Имеем

При

k = п прогнозируемое значение ряда (t) в момент t

n+1

, равно среднему арифметическому всех

наблюденных значений. При k < n —

соответствующему среднему значению ряда из (k) точек,

непосредственно предшествующих прогнозируемой.

В формуле (5) все точки, участвующие в вычислении средней, имеют равное достоинство (равный

вес). Необходимость учета неравных достоинств приводит к формуле взвешенной средней:

Научно обоснованным способом взвешивания достоинств исходных точек для вычисления

прогнозируемых значений является алгоритм экспоненциальной средней, по которому значения весов х

t

по мере отдаления предшествующей точки от прогнозируемой убывают по экспоненте.

На втором этапе в зависимости от конкретных целей дальнейшего использования аналитической

формулы в задачу подбора вводят дополнительные ограничения. Обычно это ограничения по степени

приближения (аппроксимации), виду эмпирической функции, поведению ее графика вне заданного

интервала наблюдения.

На третьем этапе вычисляют все неизвестные параметры, входящие в аналитическую формулу,

рассчитывают теоретические уровни ряда, а также показатели соответствия полученной формулы

принятым ограничениям. Для определения неизвестных параметров формулы чаще всего используют

метод наименьших квадратов.

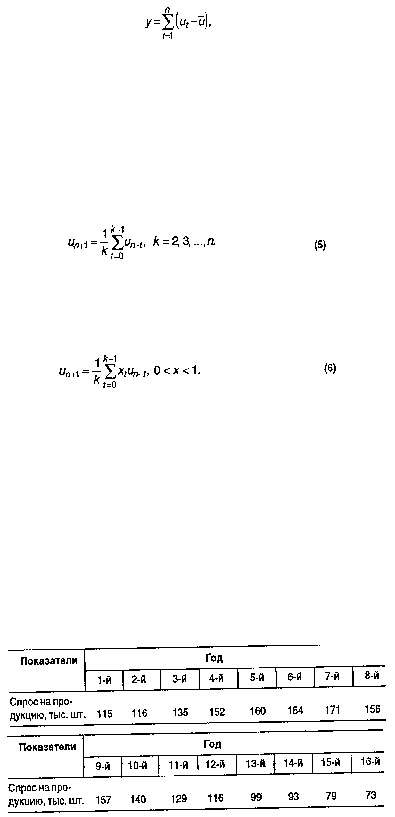

Пример. Прогнозирование при помощи аналитических формул. Есть следующие данные о спросе на

продукцию машиностроительного предприятия:

Требуется составить прогноз на последующие пять лет. Пользуясь изложенной выше методикой,

подбор аналитической формулы будем вести по этапам.