|

|

|

105

распоряжении предприятия, и специальных источников или учитываются при корректировке валовой

прибыли в целях налогообложения.

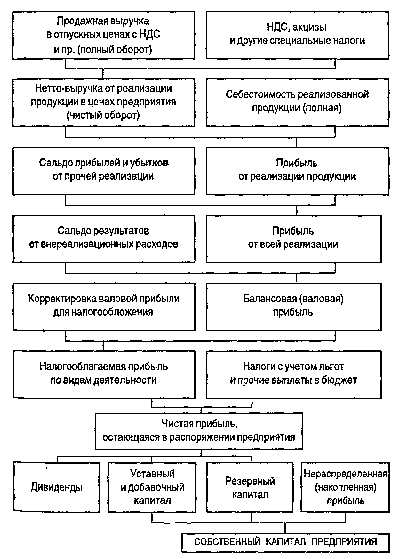

Модель хозяйственного механизма коммерческого предприятия, основанная на

налогообложении прибыли

Балансовая прибыль представляет собой сумму прибыли от реализации продукции и прочей

реализации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим

операциям. В состав доходов (расходов) от внереализационных операций включаются: доходы,

получаемые от долевого участия в совместных предприятиях; доходы от сдачи имущества в аренду;

дивиденды по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; суммы,

полученные в виде экономических санкций и возмещения убытков; другие доходы и расходы от

операций, непосредственно не связанных с производством и реализацией продукции.

Ключевой вопрос анализа — формирование показателя общей балансовой прибыли. С целью

выявления эффективности воздействия на хозяйственную деятельность условий рыночной экономики

следует изучить динамику балансовой прибыли по сравнению с данными за период, предшествующий

переходу на эти условия. Следует оценить влияние прогрессивных факторов формирования прибыли —

снижения себестоимости продукции, роста объема реализации продукции. Необходимо также выявить

факторы, не зависящие от предприятия: завышение цен, тарифов; нарушения установленных стандартов

и ассортимента госзаказа; штрафные санкции за недопоставку продукции и др.

Для целей исчисления налогооблагаемой прибыли балансовую прибыль корректируют: уменьшают

на суммы рентных платежей, вносимых в установленном порядке из прибыли; дивидендов, полученных

по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; дохода, полученного

от долевого участия в совместных предприятиях. Кроме того, суммы, внесенные в бюджет в виде

санкций в соответствии с законодательством Российской Федерации за счет прибыли, остающейся в

распоряжении предприятия, при налогообложении исключают из состава расходов от

внереализационных операций.