|

|

|

10

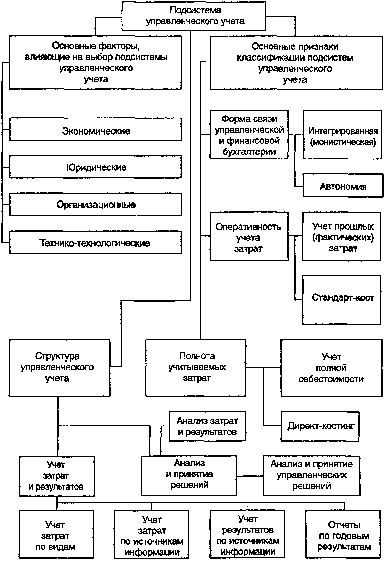

Важнейшей характеристикой западных систем управленческого учета является оперативность

учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и

учет затрат по системе «стандарт-кост». Система «стандарт-кост» включает в себя разработку норм

стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной)

калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

Подсистемы управленческого учета, применяемые на западных промышленных предприятиях,

характеризуются многими признаками, которые можно положить в основу их классификации. Один из

признаков — полнота включения затрат в себестоимость производства. Тут можно говорить о двух

подсистемах (методах) управленческого учета: подсистеме полного включения затрат в себестоимость

продукции (работ, услуг), т.е. о традиционном учете полной себестоимости, и подсистеме неполного,

ограниченного включения затрат в себестоимость по какому-либо признаку, например по признаку

зависимости расходов от объема производства, т.е. «директ-костинг».

Поскольку такой признак организации управленческой бухгалтерии, как учет полных затрат, или

«директ-костинг», существен и влияет на организацию практически всех элементов подсистемы

управленческого учета, они многообразны и определяются многими факторами.

Западные системы управленческого учета в силу их многообразия трудно сравнивать с

отечественным учетом. Сделаем это в разрезе наиболее существенных признаков.

Западная система учета в организации, как уже было сказано, разделена обычно на тесно

взаимосвязанные финансовую (внешнюю) и управленческую (внутреннюю) подсистемы. До сих пор в

отечественном бухгалтерском учете не было такого разделения бухгалтерии, но это станет

необходимым в дальнейшем. Отечественный учет — это интегрированная система, организованная в

единой системе счетов, В определенном смысле можно говорить об аналогии между отечественной

системой учета и вариантом интеграции финансовой и производственной бухгалтерии на Западе.

Основным организационным вопросом в управленческом учете является необходимость детализации

Плана счетов. Для решения задач финансового учета большей детализации не требуется. К примеру,