|

|

|

57

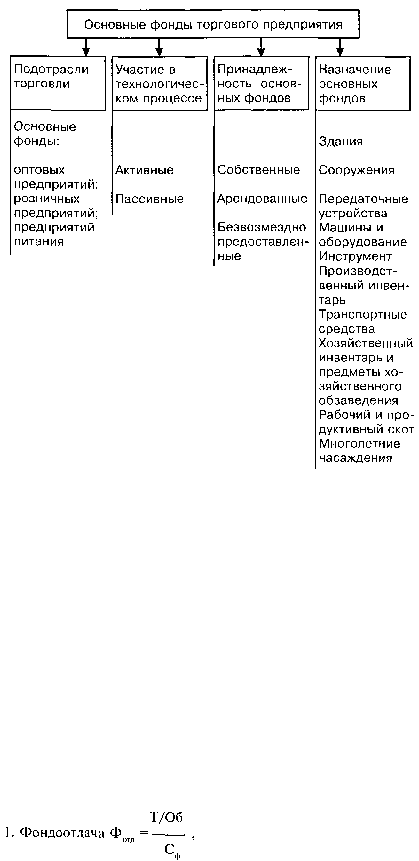

Рис. 8.1. Общая схема классификации основных фондов

Восстановительная стоимость основных фондов — это стоимость их воспроизводства в

конкретный момент времени в ценах, действующих в этот момент времени.

Восстановительная стоимость позволяет оценить стоимость различных по сроку ввода в

действие основных фондов в одинаковых ценах и определяется на основе прейскурантов

переоценки, утверждаемых централизованно правительством России. В торговле последняя

переоценка проведена по состоянию на 1 января 1996 г.

Остаточная стоимость основных фондов — это размер невозмещенной стоимости,

которая к данному моменту сохранилась в основных фондах после определенного периода

их функционирования. Остаточная стоимость исчисляется по данным бухгалтерского учета

как разность между первоначальной или восстановительной стоимостью основных фондов и

суммой их износа по балансу. Чем длительнее время эксплуатации основных фондов, тем

ниже их остаточная стоимость, и наоборот. В балансе торговых предприятий основные

фонды отражаются по восстановительной стоимости, а вновь вводимые — по

первоначальной стоимости.

Система показателей эффективности использования основных фондов

Эффективность использования основных фондов оценивается следующей системой

стоимостных показателей.

где Т/Об — величина товарооборота в среднем за период (руб.);

С

ф

— стоимость основных фондов в среднем за тот же период (руб.).

Показывает, какой товарооборот приходится на рубль средней стоимости основных

фондов за период.