|

|

|

77

организация»);

• осуществляется постановка ориентиров, контрольных показателей в экономической деятельности

организации;

• определяется приоритетность СЗХ;

• делается распределение стратегических ресурсов между СЗХ;

• разрабатывается программа развития набора СЗХ, включая перераспределение ресурсов, освоение

новых СЗХ, отказ от старых;

•

устанавливаются параметры тех СЗХ, которые будут отбираться организацией для пополнения

набора;

• прогнозируются ресурсы, которые будут выделены на цели стратегического развития.

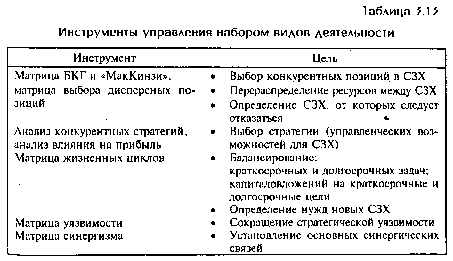

Обзор приемов стратегического анализа показывает, что, по сравнению с начальным периодом,

разработка новых аналитических подходов к проблемам стратегического планирования и приемов

работы с набором видов деятельности продвинулась далеко вперед. Главные из них, существующие в

настоящее время, перечислены в табл. 3.13 вместе с определением целей, достижению которых они

служат.

Как видно из табл. 3.13, для анализа позиций и краткосрочного распределения стратегических

ресурсов используются три различных типа матриц. Две из них были рассмотрены в данной главе.

Матрица выбора дисперсных позиций будет рассмотрена в гл. 6.

Определение критических факторов успеха (см. гл. 2) дополнено таким популярным приемом, как

анализ влияний на прибыль, разработанным компанией «Дженерал Электрик» и Гарвардской школой

бизнеса. Он основан на ретроспективной корреляции между итогами хозяйственной деятельности

организации, распределением важнейших ресурсов и основной стратегией организации в данной СЗХ.

Принципиальные различия между анализом влияний на прибыль и определением критических

факторов успеха состоит в том, что анализ влияний на прибыль строится на выявлении условий успеха

на основе сложившихся тенденций, а при определении критических факторов для разграничения

сложившихся тенденций и будущих условий успеха привлекаются как данные о трендах, так и

экспертные оценки опытных управляющих.

В тех случаях, когда есть уверенность в том, что условия успеха, действовавшие в прошлом,

сохранятся и в дальнейшем, анализ влияний на прибыль более предпочтителен, так как его выводы

опираются на более широкий массив данных. Но если ожидается изменение условий успеха,

необходимо обратиться к определению критических факторов успеха.

Первым шагом определения критических факторов успеха является выяснение сложившихся

тенденций. Таким образом, анализ влияний на прибыль и определение критических факторов успеха –

это взаимодополняющие приемы, которыми следует пользоваться в СЗХ, отличающихся высоким, в

особенности изменяющимся, уровнем нестабильности.

Анализ, проделанный в настоящем и предыдущих параграфах данной главы, позволяет:

1. Определить будущую стратегическую позицию (стратегия, возможности и стратегические

вложения ресурсов) в традиционных СЗХ организации.

2. Выявить сбалансированный набор, определяющий будущий состав СЗХ, синергические связи,