|

|

|

198

будущем, но не даст предпосылок для извлечения реальной текущей прибыли. Проблема состоит в том,

чтобы обеспечить равновесие между стратегической и текущей ориентацией деятельности

организации.

Институционализация стратегии - процесс правового и организационного закрепления системного

подхода, обеспечивающего сбалансированность и общее направление роста организации.

Учитывая, что многие организации, желающие институционализировать стратегическое

реагирование, имеют печальный опыт введения стратегического планирования, целесообразно начать с

анализа причин неудач планирования, а затем обсудить меры по их преодолению.

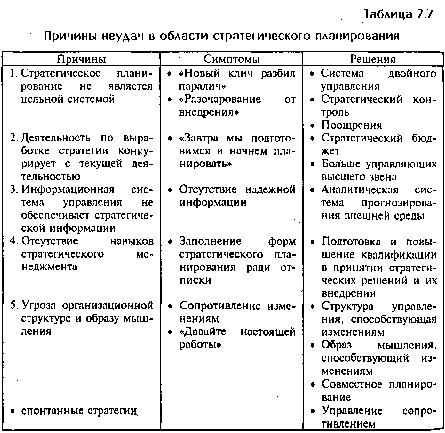

Видимые причины неудач в области стратегического планирования обобщены в левой и средней

графиках табл. 7.7.

Три первые причины имеют организационный характер: отсутствие механизма внедрения и

контроля стратегии, конфликт приоритетов между стратегической и текущей деятельностью и

различными типами управленческого потенциала, отсутствие банка стратегических данных.

Четвертая причина – поведенческого и организационного характера. Недостаток профессионализма

вынуждает менеджеров сопротивляться планированию, поскольку оно неэффективно. Пятая причина –

это сопротивление изменениям.

В правой графе табл. 7.7 приведены меры по устранению недостатков, перечисленных в левой.

Некоторые решения нами рассматривались ранее: обучение руководителей, прогноз внешней среды,

потребность в управляющих высшего звена, параллельное планирование. Однако следующие меры

предотвращения неудач в области стратегического планирования заслуживают более детального

исследования.

1. Система двойного управления предполагает сбалансированное сочетание оперативного

управления и стратегического менеджмента.

Система двойной ответственности предполагает возложение ответственности за прибыль на

оперативные производственно-хозяйственные подразделения организации, а ответственности за

стратегическое развитие – на стратегические хозяйственные центры (СХЦ).

В ряде организаций некоторые управляющие несут полную ответственность и за прибыль, и за

убытки. Однако всякий раз, когда уровень стратегической активности достаточно высок, желательно

установить двойную систему, благодаря которой такие управляющие могли бы участвовать и в

текущей, и в стратегической работе. Такая система представлена на рис. 7.4.