|

|

|

55

Созданный резерв на потери по ссудам составляет около 5,9% объема ссудного портфеля, т.е. банк

достаточно оптимистично оценивает качество своего портфеля.

В структуре пассивов 85% составляют привлеченные средства банка. Привлеченные средства на

13,5% состоят из ресурсов, заимствованных на межбанковском рынке, на 14,5% - из остатков на

расчетных счетах, на 72% - из клиентских депозитов и собственных векселей. Зависимость ресурсной

базы от межбанковского рынка немного выше нормы, однако в пределах допустимого. Среди

кредиторов банки-резиденты и банки-нерезиденты представлены поровну. Банк привлекает на МБК

ресурсов в 2 раза меньше, чем размещает. Практически все рублевые ресурсы позаимствованы на

коротком рынке (на срок до 7 дней), и их объем практически равен объему размещения в рублевые МБК

на такой же срок. 57% валютных ресурсов привлечены на срок более 1 года (805 среди них у

нерезидентов). Около 705 депозитов принадлежат одному кредитору или группе связанных кредиторов.

К тому же банк почти в 8 раз нарушает норматив, характеризующий зависимость от крупных

кредиторов. В структуре привлеченных средств - 65% валютных и 35% рублевых ресурсов.

По итогам первых двух месяцев года банк имел достаточно приличные доходы - около 45 млн. руб. В

расчете на год это составляет 21% годовых на капитал, т.е. прибыльность операций у банка высокая.

Прибыль прошлого года - 147,6 млн. руб. - практически использована.

Уровень ликвидности у банка, судя по нормативам, более чем достаточный.

Требуется:

1. Дать оценку ресурсной базы коммерческого банка на основе экономических нормативов,

рассчитанных по Инструкции ¹ 1 ЦБ РФ.

2. Дать общую качественную оценку структуры капитала, активов, пассивов, ликвидности и

прибыльности банка.

3. Определить степень зависимости банка от рынка МБК.

4. Оценить, может ли банк рассчитывать на открытие кредитных линий у новых контрагентов для

привлечения дополнительных МБК.

1.5. КРЕДИТЫ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

Кредиты центральных банков - одна из форм рефинансирования кредитных организаций с целью

поддержания ликвидности их баланса и стабилизации финансового положения.

В современной практике развитых стран в качестве методов рефинансирования используют:

• переучет векселей;

• ломбардные операции;

• операции РЕПО;

• валютные СВОПы.

В практике России основные рыночные кредиты ЦБ РФ выдает коммерческим банкам:

• по схеме РЕПО по своим облигациям (ОБР);

• на ломбардных аукционах (ломбардные кредиты и кредиты «овернайт»).

Основной нормативной базой являются следующие документы:

Временное положение о кредитных аукционах Центрального банка Российской Федерации ¹ 13-1/19

от 15 февраля 1994 г.

Положение о порядке предоставления Банком России ломбардного кредита банкам ¹ 02-63 от 13

марта 1996 г.

Положение о порядке предоставления Банком России кредитов банкам, обеспеченных залогом

государственных ценных бумаг, ¹ 19-П от 6 марта 1998 г.

Положение Банка России «Об обращении облигаций Банка России» ¹ 53-П

б

от 28 августа 1998 г.

Задачи настоящего раздела знакомят с элементами технологии выдачи ломбардных ссуд (1.14-1.18),

кредитов на аукционной основе (1.19) и однодневных кредитов (1.20 и 1.21).

При решении задач, посвященных ломбардным кредитным операциям, следует использовать

следующие формулы.

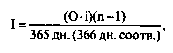

1. Расчет суммы начисленных процентов за пользование кредитом Банка России.