|

|

|

169

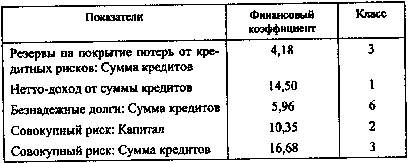

Таблица 10.11

Требуется:

1. Проанализировать полученные результаты. Сделать необходимые выводы.

2. Предложить мероприятия по улучшению качества кредитного портфеля.

10.2. ОЦЕНКА СТЕПЕНИ ПРОЦЕНТНОГО РИСКА

Процентный риск связан с несбалансированностью процентного дохода и расхода банка. Способами

оценки процентного риска являются показатели разрыва между суммами активов и пассивов,

чувствительных к изменению процентных ставок в данном периоде (показатели ГЭПа), динамика

спрэда, маржи. Факторами ГЭПа являются несбалансированность активов и пассивов по срокам, а

также применение плавающих и фиксированных процентных ставок, разные базы плавающих ставок и

т.д. Задача 10.13 посвящена управлению процентным риском на основе ГЭП-менеджмента, когда

рассчитывается величина абсолютного, относительного и накопленного ГЭПа, коэффициента ГЭПа для

определения степени сфер процентного риска. Задача 10.14 раскрывает модель управления процентным

риском на основе сегментации портфеля активов и обязательств по виду процентных ставок.

ЗАДАЧА 10.13

Реструктурированный баланс коммерческого банка (табл. 10.12) содержит активы и пассивы,

сгруппированные по срокам. Некоторые из статей сальдированы: собственный капитал, отраженный в

пассиве, представляет собой капитал-нетто, т.е. собственный капитал, уменьшенный на его

иммобилизацию в фиксированные активы (основные фонды).

Денежные средства и ресурсы на расчетных и текущих счетах условно включены в группу сроком 1

день ввиду их быстрой оборачиваемости в кризисной ситуации. Средняя доходность активов и пассивов

определена как средневзвешенная величина на дату баланса.

Требуется;

1. Рассчитать ГЭП относительный, абсолютный и наращенный.

2. Определить коэффициенты ГЭПа по группам.

3. Рассчитать величину спрэда и процентной маржи в рамках каждой группы. Выделить факторы

процентного риска и оценить его степень.