|

|

|

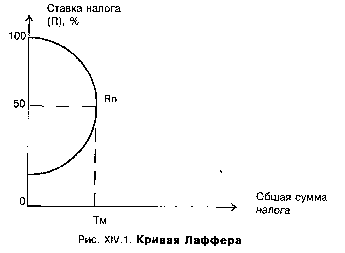

Группа А. Лаффера теоретически доказала, что ставка налога в 50% является оптимальной. При

такой ставке достигается максимальная сумма налогов. При ставке налога выше 50% резко снижается

деловая активность фирм и работников, доходы уходят в теневую экономику.

Налогообложение доходов физических лиц регулируется соответствующими законодательными

актами государства, которыми устанавливается конкретный механизм взимания налогов. К нему

относятся:

• субъект налога, или налогоплательщик, – лицо, на которое законом возложена обязанность

уплачивать налог;

• объект налога – доход или имущество, с которого начисляется налог (заработная плата, дивиденды

и т.д.);

• источник налога – доход, с которого уплачивается налог;

• ставка налога – размер налога на единицу обложения.

Различают следующие ставки налога:

а) твердые, которые устанавливаются на единицу объекта независимо от его стоимости (например,

автомашину);

б) пропорциональные – единый процент уплаты налога независимо от размера дохода;

в) прогрессивные, возрастающие с увеличением доходов;

г) регрессивные – средняя ставка налога понижается по мере роста дохода.

Практика подоходного налогообложения различает валовой доход, вычеты и облагаемый доход.

Валовой доход – это общая сумма доходов, полученных за год из различных источников. Из валового

дохода, по закону, обычно разрешается вычесть производственные, транспортные, командировочные и

рекламные расходы. Кроме того, к вычетам относятся различные налоговые льготы (необлагаемый

минимум доходов; например, в США в 1990 г. этот минимум составлял 2050 долл. в год; суммы

пожертвований, льготы для пенсионеров, инвалидов и др.). Таким образом, облагаемый налогом доход –

разница между валовым доходом и установленными вычетами.

В административно-командной экономике подоходный налог взимался по двум налоговым ставкам,

которые между собой различались очень незначительно, поскольку государство централизованно

регулировало доходы граждан и не допускало их высокой дифференциации. С переходом к рыночной

экономике дифференциация доходов населения России резко возросла, и более приемлемым становится

прогрессивный подоходный налог, с помощью которого должен сглаживаться необоснованно высокий

разрыв в уровне жизни различных социальных групп.

Так, с 1998 г., в соответствии с Федеральным законом «О внесении изменений и дополнений в Закон

Российской Федерации «О подоходном налоге с физических лиц», введена прогрессивная шкала

налогообложения, дифференцирующая ставку налога с дохода физических лиц от 12 до 35% (см. табл.

Х.4).

В соответствии с указанным Федеральным законом, в 1998 г. совокупный доход, полученный в