|

|

|

72

2) в табличной форме: по вертикали сначала заносятся активы (за определенный

период), ниже — пассивы или обязательства; или слева — актив, справа — пассив;

3) в табличной форме: по вертикали — источник (район, предприятия-поставщики), по

горизонтали — район вывоза (предприятия или подразделения-потребители);

4) в графической форме: с плюсом — экономия, с минусом — потери (рис. 4.3)

Таблица 4.4

Укрупненный баланс доходов и расходов работника за месяц (пример условный)

Расходы по статьям, у.е.

Источники

доходов

питание

кварт

одежда

отдых

Итого

плата и

обуст

ройство

жилья

1. Зарплата по

основному месту

работы

500

50

50

—

400

2. Совмести

тельство

160

140

—

—

300

5. Гонорар

—

—

100

50

150

Итого

460

190

150

50

850

Анализ данных табл. 4.4 показывает, что месячный доход работника составляет 80 у.е.

Структура дохода: 47% — зарплата по основному месту работы, 35% — зарплата по

совместительству и 18% — гонорар. Структура расходов: 54% — на питание (примерно в 6

раз хуже оптимального), 22% — на квартплату и обустройство жилья, 18% — на одежду, 6%

— на отдых.

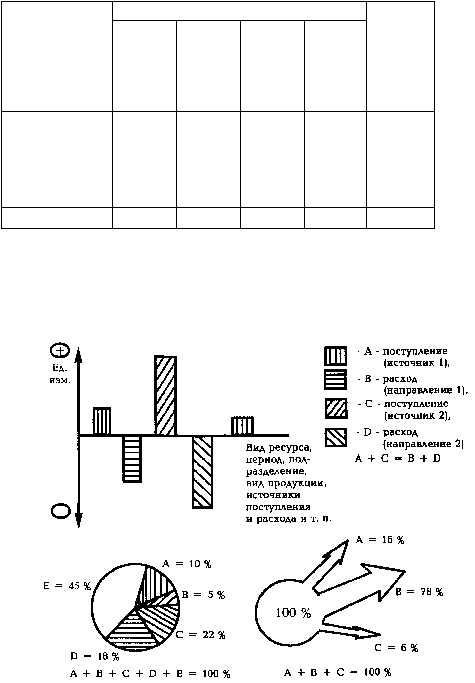

Рис. 4.3. Виды графических аналитических балансов

Графические балансы могут применяться для предварительного анализа структуры

распределения, а также для обеспечения наглядности окончательного баланса.

Балансовые методы менеджмента — наиболее распространенные. При решении почти

любой задачи, по любой функции управления, любого объема необходимо считать приход и

расход, прибыль и затраты, поступление и распределение и т.д. Однако в настоящее время

балансовым методам менеджмента (как и многим другим) не уделяется необходимого

внимания. В табл. 4.5 приведена классификация балансов.