|

|

|

68

г) следует применять одинаковые методы или источники формирования данных. Если

динамический ряд имеет крупные структурные сдвиги (например из-за изменения цен,

ассортимента выпускаемой продукции, программы ее выпуска и т.д.), то все данные

должны быть приведены в сравнимый вид или одинаковые условия;

д) отдельные исходные данные должны быть независимы от предыдущих и

последующих наблюдений. Например, наблюдение не должно определяться расчетным

путем по предыдущему наблюдению.

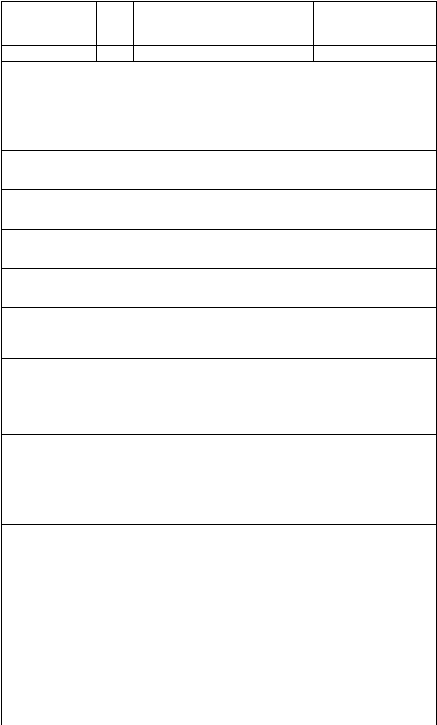

Основные параметры корреляционно-регрессионного анализа в связи с их сложностью

не приводятся, поскольку все расчеты предполагается выполнять на ЭВМ по стандартной

программе. Конечные результаты расчета выдаются на печать (табл. 4.3).

Таблица 4.3

Основные параметры корреляционно-регрессионного анализа

Название

параметра

Обоз-

наче-

ние

Что характеризует параметр и для

чего применяется

Оптимальное значение

параметра

1

2

3

4

1. Объем выборки

m

Количество данных по фактору

(размер матрицы по вертикали).

Применяется для установления

тенденций изменения фактора

Не менее чем в 3-5раз

больше количества

факторов (n

xi

)

С увеличением

количества факторов

кратность должна

увеличиваться

2. Коэффициент

вариации

V

i

Уровень отклонения значений

факторов от средней анализируемой

совокупности

Меньше 33 %

3. Коэффициент

парной корреляции

r

xy

Тесноту связи между i-м фактором и

функцией. Применяется для отбора

факторов

Больше 0,1

4. Коэффициент

частной кор-

реляции

r

xx

Тесноту связи между факторами.

Применяется для отбора факторов

Чем меньше, тем лучше

модель

5. Коэффициент

множественной

корреляции

R

Тесноту связи одновременно между

всеми факторами и функцией.

Применяется для выбора модели

Больше 0,7

6. Коэффициент

множественной

детерминации

D

Долю влияния на функцию

включенных в модель факторов.

Равен квадрату коэффициента

множественной корреляции

Больше 0,5

7. Коэффициент

асимметрии

А

Степень отклонения фактического

распределения случайных

наблюдений от нормального по

центру распределения. Применяется

для проверки нормальности

распределения

Метод наименьших

квадратов может

применяться при А

меньше трех

8. Коэффициент

эксцесса

Е

Плосковершинность распределения

случайных наблюдений от

нормального по цен тру

распределения

Применяется для проверки

нормальности распределения

функции

Е должен быть меньше

трех

9. Критерий

Фишера

F

Математический критерий,

характеризующий значимость

уравнения регрессии. Применяется

для выбора модели

F должен быть больше

табличного значения,

установленного для раз-

личных размеров

матрицы и вероятностей

10. Критерий

Стьюдента

t

Существенность факторов, входящих

в модель. Применяется для выбора

модели

Больше двух (при

вероятности, равной

0,95)

11. Среднеквад-

ратическая ошибка

коэффициентов

регрессии

?a

i

Точность полученных коэф-

фициентов регрессии. Применяется

для оценки коэффициентов регрессии

В два и более раза

меньше

соответствующего ко-

эффициента регрессии

12. Ошибка

аппроксимации

Е

Допуск прогноза или степень

несоответствия эмпирической

зависимости теоретической.

Применяется для оценки

Меньше (точнее)+15%