|

|

|

57

для осуществления контроля за поступлением валютной выручки от экспорта товаров. Учетные

карточки объединяются в реестры, которые ГТК направляет в двух экземплярах в соответству-

ющие банки. Второй экземпляр этого Реестра после заполнения банком отправляется обратно в

ГТК России не позднее контрольного срока обратной отсылки в него, В случаях когда валютная

выручка от экспорта товаров поступает в банк в неполном объеме или с нарушением указанного в

Реестре срока, экспортер имеет право обратиться в МВЭС России для того, чтобы получить пись-

менное подтверждение обоснованности недополучения или задержки получения им валютной вы-

ручки от экспорта товаров либо представить в банк письменное подтверждение Банка России об

освобождении его от обязательного зачисления валютной выручки на счета в уполномоченные

банки Российской Федерации. Завершается процедура таможенно-банковского контроля уведом-

лением о зачислении валютной выручки от экспортной поставки, которое направляется в таможню

уполномоченным банком (рис, 4.2). Требования и предписания ЦБ и ГТК об устранении выявлен-

ных нарушений правил перевода экспортной выручки являются обязательными для исполнения

всеми резидентами и нерезидентами, осуществляющими валютные операции на территории Рос-

сии.

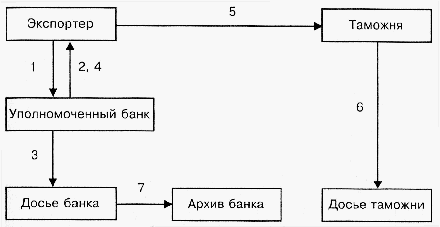

Рис. 4.2. Движение паспорта экспортной сделки:

1 – экспортер представляет в банк два экземпляра паспорта сделки и заверенную предприятием

копию контракта; 2

– банк возвращает экспортеру подписанный должностным лицом банка пер-

вый экземпляр паспорта сделки; 3 – второй экземпляр паспорта сделки направляется банком в до-

сье банка; 4 – экспортер получает заверенную банком копию паспорта сделки; 5 – экспортер пред-

ставляет полученную от банка копию паспорта сделки в таможенный орган при предъявлении то-

вара к таможенному оформлению; 6 – после проверки данных, содержащихся в паспорте сделки и

ГТД, подписанная работником таможни копия паспорта сделки остается в досье таможни; 7- после

поступления полной суммы валютной выручки досье закрывается и передается в архив

4.2. Механизм валютного контроля за платежами по импортным контрактам

В основе методологии валютного контроля за осуществлением импортных сделок, так же

как и при контроле за экспортными сделками, лежит сопоставление информации банков о движе-

нии денежных средств в оплату импортируемых товаров с информацией таможенных органов о

ввезенных товарах. Инструкция ЦБ РФ и ГТК РФ ¹ 30 (1995 г.) распространяется на импортные

сделки, срок совершения которых не более 180 календарных дней.

Сделки, предусматривающие превышение срока в 180 календарных дней между днем опла-

ты импортируемого товара и датой его таможенного оформления (и наоборот), могут быть осуще-

ствлены только при наличии лицензии Банка России на совершение валютных операции, связан-

ных с движением капитала. Под датой оплаты подразумевается дата валютирования банковской

операции по списанию средств со счета "ностро" банка-импортера или зачисление средств на счет

"лоро" иностранного банка или банка – его корреспондента в пользу иностранной стороны по кон-

тракту или ее приказу. Под датой таможенного оформления импортируемого товара понимается

дата принятия ГТД таможенным органом, осуществляющим таможенное оформление данного то-