|

|

|

43

на покупку-продажу. Это может привести к большим затратам для клиента при досрочном закры-

тии позиций.

Фьючерсы обладают и рядом существенных недостатков по сравнению с форвардами. Так,

если стандартная форма фьючерсного контракта не равна сумме, которую необходимо прохеджи-

ровать, то разница должна быть либо незакрытой, либо прохеджированной на форвардном рынке.

И, кроме этого, если желаемый период хеджирования не совпадает с периодом обращения фью-

черса, то фьючерсный оператор несет базисный риск, так как форвардные курсы для двух дат мо-

гут изменяться по-разному.

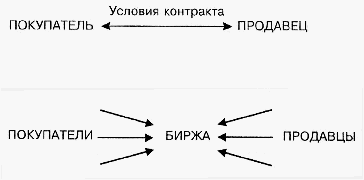

В графическом виде отличие фьючерсных операций от форвардных можно представить

следующим образом (рис. 3.1 и 3.2).

Рис. 3.1. Схема заключения форвардного контракта

Рис. 3.2. Схема заключения фьючерсного контракта

При фьючерсной сделке партнером клиента выступает клиринговая палата соответствую-

щей фьючерсной биржи. Сами фьючерсные биржи различаются по размерам обращающихся на

них контрактов и правилам совершения сделок. Основными биржами, на которых обращаются ва-

лютные фьючерсные контракты, являются Чикагская товарная биржа (Chicago Mercantile Ex-

change – СМЕ), Филадельфийская торговая биржа (Philadelphia Board of Trade – РВОТ), Междуна-

родная денежная биржа Сингапура (Singapore International Monetary Exchange - IMEX). В Европе

наиболее известными фьючерсными биржами являются: Европейская опционная биржа в Амстер-

даме (European Option Exchange - ОЕ), Лондонская международная биржа финансовых фьючерсов

(London International Financial Future Exchange - LIFFE), Швейцарская биржа финансовых фьючер-

сов и опционов (Swiss Options and Financial Futures Exchange – SOFFEX) и др.

Таким образом, валютообменные фьючерсы представляют собой стандартизированные об-

ращающиеся на биржах контракты. Банки и брокеры не являются сторонами сделок, они лишь иг-

рают роль посредников между клиентами и клиринговой палатой биржи. Клиент должен депони-

ровать в клиринговой палате исходную маржу. Размер маржи устанавливается клиринговой пала-

той исходя из наблюдаемых дневных отклонений актива, который лежит в основе контракта, за

прошлые периоды. Клиринговая палата также устанавливает минимальный нижний уровень мар-

жи. Это означает, что сумма денег на маржевом счете клиента не должна опускаться ниже данного

уровня. Часто нижний уровень маржи составляет 75% от суммы начальной маржи.

Клиринговая палата каждый день переоценивает контракты в соответствии с текущими

рыночными ценами. Если по контракту идет убыток, то выставляются требования для внесения

дополнительного обеспечения, чтобы маржа была не меньше требуемой суммы (минимального

уровня маржи). Если же на маржевом счете инвестора накапливается сумма, которая больше ниж-

него уровня маржи, то он может воспользоваться данным излишком, сняв его со счета.

По каждому виду контракта биржа устанавливает лимит отклонения фьючерсной цены те-

кущего дня от котировочной цены предыдущего дня. Если фьючерсная цена выходит заданный

предел, то биржа останавливает торговлю контрактом, что играет большую роль с точки зрения

снижения риска больших потерь и предотвращения банкротств. Такая ситуация продолжается до

тех пор, пока фьючерсная цена не войдет в лимитный интервал. Для ограничения спекулятивной

активности биржа также устанавливает определенный позиционный лимит, т.е. ограничивает ко-

личество контрактов, которые может держать открытыми один инвестор, и разбивку по времени

их исчисления.