|

|

|

39

котируется с "премией"; если форвардный курс меньше спот-курса (FR < SR), то говорят, что ва-

люта котируется с "дисконтом".

Размер форвардных дисконтов или премий по валюте определяется следующим образом:

FR – SR

360

FD (Pm;Dis) = —————

100%

——,

SR

t

где FD (Pm;Dis) – форвардный дифференциал (премия или дисконт);

FR – форвардный курс;

SR – с пот-курс;

t

– срок (в днях) действия форвардного контракта.

Премии и дисконты по валюте пересчитываются на годовой базис для того, чтобы можно

было сравнить доходность от вложения валюты в форвардную сделку с доходностью от вложения

в инструменты денежного рынка.

Ежедневно международные финансовые издания типа

The Wall Street Journal и

Financial

Times печатают текущие курсы "спот" (spot rate) и форвардные курсы (forward rate) на 30, 90 и 180

дней вперед. Кроме того, данную информацию предоставляет и агентство "Reuters".

На форвадном рынке банки также котируют курс покупки и продажи валюты и соответст-

венно рассчитывают кросс-курс. При этом маржа между курсом покупки валюты и курсом ее про-

дажи (AFR- BFR) больше при форвардных операциях и составляет 0,125- 0,25% годовых, тогда

как по курсу "спот" – 0,08-0,1% годовых.

Существуют два основных метода котировки форвардного курса: метод "аутрайт" и метод

"своп-ставок".

При котировке методом "аутрайт" банки указывают для клиентов как полный спот-курс,

так и полный форвардный курс, а также срок и сумму поставки валюты.

Однако в большинстве случаев на межбанковском рынке форвардный курс котируется с

помощью своп-ставок. Это связано с тем, что дилеры оперируют форвардными маржами (т.е. дис-

контами или премиями), выраженными в пунктах, которые и называются курсами "своп" или

своп-ставками. Форвардные маржи (своп-ставки) получили преимущественное распространение

по следующим причинам: а) они чаще всего остаются неизменными, в то время как курсы "спот"

подвержены большим изменениям; таким образом, в котировку премий и дисконтов нужно вно-

сить меньше изменений; б) при заключении многих сделок необходимо знать именно размер фор-

вардной маржи, а не полный форвардный курс.

Своп-ставки выражаются в абсолютных долях соответствующей валюты по отношению к

доллару США, аналогично котированию "спот" к доллару США. При котировании методом своп-

ставок курса форвардной сделки определяются только премия или дисконт, которые при прямой

котировке соответственно прибавляются к курсу "спот" или вычитаются из него. При обратной

котировке валют дисконт прибавляется, а премия вычитается из курса "спот" (табл. 3.3).

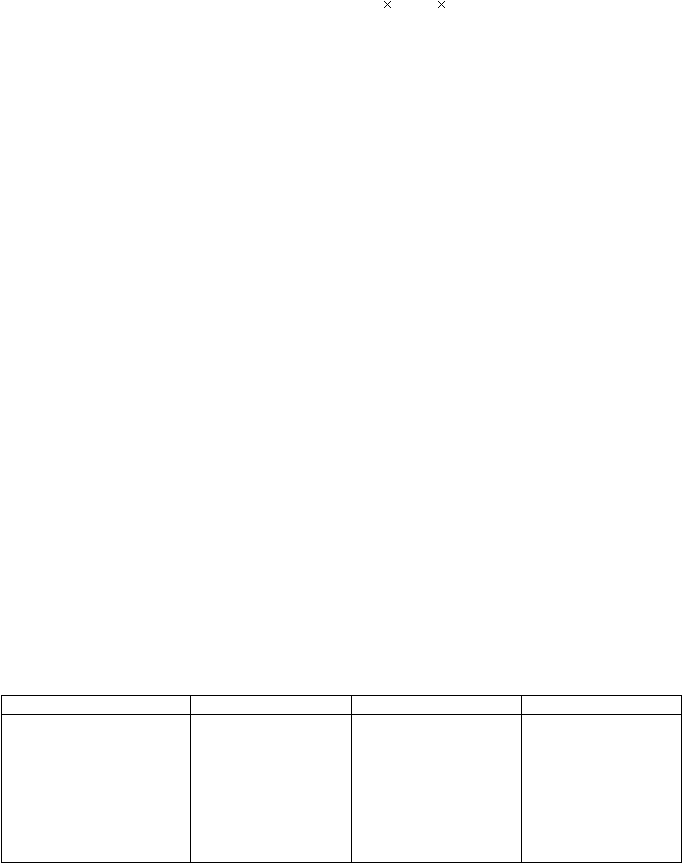

Таблица 3.3. Определение форвардного курса с помощью своп-ставок

JPN/USD

BR

AR

BAS

SR (спот-курс)

Своп-ставка на 30 дней

FR (30) форвардный курс

через 30 дней

90

5

95

110

7

117

20

22